Si es uno de los miles de migrantes que llegó recientemente a Estados Unidos o piensa trasladarse a ese país, tenga en cuenta que al rentar una vivienda, contratar un servicio básico, comprar un automóvil y en algunos casos hasta pedir un trabajo, le pedirán su puntaje crediticio. Este es un código de tres dígitos que las agencias especializadas determinan a partir de su historial de pagos, el más común es el FICO score. Dado que el historial crediticio del país de origen no se puede transferir, tiene que comenzar a construirlo y la forma más fácil de hacerlo es pidiendo un tarjeta de crédito asegurada.

La aplicación de ayuda financiera Majority, explica que una tarjeta de crédito asegurada permite que las personas con crédito deficiente o nulo abran un crédito a través de un deposito reembolsable. El monto mínimo del depósito para solicitarla suelen ser 200 dólares y debe usarse y pagar puntualmente cada mes la parte del crédito utilizado.

Pero ¿cómo se consigue una tarjeta de crédito asegurada o con depósito de garantía? Primero debe abrir una cuenta en la que depositará la garantía. Para ese trámite debe proporcionar su datos generales: nombre, dirección, fecha de nacimiento y una dirección de correo electrónico; y confirmar su identidad con un documento oficial con foto que puede ser pasaporte o licencia de conducir.

Lea también: Ingreso récord de remesas desde Estados Unidos revitaliza la economía del régimen

Le pedirán Seguro Social o ITIN

También debe presentar su número de Seguro Social, pero si carece de estatus migratorio legal y no es elegible para recibir un número de Seguro Social, puede sustituirlo con el número de Identificación Personal de Contribuyente (ITIN por su sigla en inglés). Aquí le explicamos como conseguir el número ITIN. Algunos bancos le pueden pedir también, un estado de cuenta bancaria o un comprobante de ingresos.

Una vez que reciba su tarjeta averigüe la tasa de interés que pagará y no se atrase en los pagos. Si no puede pagar la totalidad del monto disponible al final del mes, no lo use. Además, si consume todo el disponible en el primer mes y no puede pagarlo, durante los siete meses del convenio, únicamente pasará pagando el monto del deposito y la idea es que la tarjeta tenga movimientos todos los meses.

Pero si puede pagar todo el consumo cada mes, hágalo porque eso mejorará su historial. Y si no quiere que le reporten a los buró de créditos montos altos de deuda, pague una parte antes de la fecha de corte.

Puede leer también: EE. UU. busca mano de obra temporal para 2024 y los nicaragüenses pueden optar a estas visas

Si paga a tiempo recuperará el depósito

Si los pagos no se realizan en las fechas previstas, el banco deducirá el pago del monto de garantía. Pero si el usuario paga puntualmente siete meses después recuperará el deposito. Especialistas en finanzas personales en Estados Unidos recomiendan a las personas que, aunque el monto del crédito es de 200 dólares, cada mes solo se gaste como máximo el 30 por ciento de ese saldo, lo que ayuda a que la puntuación mejore más rápido.

Además, para seguir mejorando la puntuación del crédito es importante que en lugar de pedir una nueva tarjeta, solicite que esa misma suba al siguiente nivel; además, esto le permitirá recibir los beneficios que estas ofrecen. Si construye un buen crédito, cada cierto tiempo ira subiendo de nivel hasta llegar al máximo.

El generador de contenido identificado como Viajero Astuto detalla que existen cinco niveles de tarjetas de crédito. El primero es la tarjeta de crédito asegurada o con depósito de garantía ideal para estudiantes o migrantes recién llegados a Estados Unidos. El segundo son las cash back que dan premios en efectivo de entre el 1 y 5 por ciento del monto consumido. En el tercer nivel están las de viaje que dan como beneficio puntos o millas transferibles a hoteles o líneas aéreas.

Las tarjetas de viaje nivel óptimo o VIP ocupan el cuarto nivel y aunque tienen las tarifas más altas del mercado ofrecen grandes beneficios en créditos para viajes, membresías, bonos, puntos o millas. Finalmente, en el quinto nivel están las American Express Black o Centurion, pero esta solo la reciben por invitación los usuarios que consumen más de 250 mil dólares anuales.

También puede leer: De Hawaii a Florida. Conozca en detalle cuánto puede ganar en cada uno de los 50 estados de EE. UU.

Existen otros mecanismos

Aunque las tarjetas de crédito asegurada o con depósitos de garantía son el mecanismo más accesible para construir crédito, no son el único. Según el banco Wells Fargo, otra vía que se puede usar es solicitar que las tarjetas del país de origen se vuelvan a emitir en Estados Unidos. También, si tiene en Estados Unidos un familiar con buenos antecedentes de crédito le puede solicitar que sea su cofirmante o fiador para solicitar un préstamo.

«Un cofirmante es una persona que presta su crédito para ayudar a que el prestatario principal califique para un crédito. Es responsable del pago si el prestatario principal no efectúa los pagos y el historial de crédito se reflejará en los informes de crédito de ambos», explica en su sitio web el banco Wells Fargo.

Una persona que tiene tarjeta de crédito puede permitirle que sea usuario autorizado en su cuenta, es decir darle una tarjeta adicional. Así recibirá su propia tarjeta de crédito sin tener que solicitarla por si mismo. Sin embargo, el usuario principal sigue siendo responsable de los pagos, por lo que esta solución les conviene más a los cónyuges o parientes cercanos.

Puede leer también: Alta dependencia de las remesas puede enfermar a la economía nicaragüense

Reporte pago de alquiler y servicios básicos

También se puede construir el crédito usando los mecanismos especiales existentes para reportar el pago puntual del alquiler de la vivienda y del agua, electricidad, gas o cable si reportan tus pagos para que también cuenten para tu puntaje.

«Una vez que establezca una cuenta de crédito, adminístrela cuidadosamente: pague sus cuentas de forma puntual cada mes y manténgase dentro de su límite de crédito. No pagar, pagar con atraso o sobrepasar el límite de su crédito reducirá su puntuación de crédito», advierte Wells Fargo y además aconseja no pedir demasiadas solicitudes de crédito a la vez, sino hacerlo de forma lenta y estratégica.

Las tres agencias de informes de crédito del consumidor: Experia, Equifax y Trans Union actualizan cada mes la información del historial del crédito de los usuarios. Estos informes incluyen historial de pagos; saldos pendientes; crédito disponible; duración del historial crediticio; solicitudes de nuevas cuentas de crédito; y tipos de cuentas de crédito (hipotecas, préstamos para autos, tarjetas de crédito), entre otros.

Según Wells Fargo, para conocer su puntaje de crédito, una vez por año puede pedir una copia gratis en cualquiera de las principales agencias: Equifax, Experian o Trans Union, a través del sitio web de la Comisión Federal de Comercio o llamando a la línea de teléfono gratuito 1-877-322-8228 (disponible solo en inglés). También tiene derecho a recibirlo si le niegan un empleo, seguro u otro beneficio, tiene una alerta de robo de identidad o el informe tiene errores.

¿Cómo se calcula el FICO score?

Para calcular el puntaje crediticio o FICO score es necesario que estas agencias reporten al menos una cuenta de crédito del consumidor durante los últimos seis meses. «La puntuación FICO score predice que tan probable es que la persona pague una obligación crediticia conforme los plazos establecidos. Por eso los prestadores de créditos o servicios la utilizan para evaluar el riesgo de crédito del solicitante».

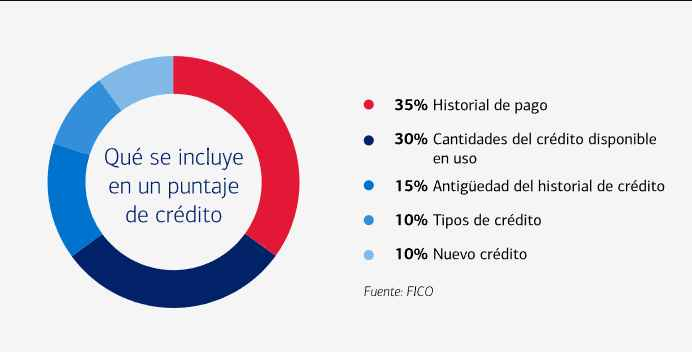

El puntaje crediticio o FICO score está formado por cinco aspecto a los que les concede un porcentaje específico. El primero es el historial de pago de las cuentas tiene un peso del 35 por ciento del puntaje total; luego los adeudos, que incluyen la cantidad de crédito en uso, los disponibles y los saldos con un peso del 30 por ciento; la antigüedad del historial del crédito tiene una participación del 15 por ciento, aquí se puede considerar la antigüedad de la cuenta más vieja, de la más reciente, de la más nueva y el promedio de todas las cuentas.

Un cuarto elemento son los nuevos créditos que tienen un peso del 10 por ciento sobre el total. Aquí se toma en cuento el tiempo transcurrido desde que se abrió una nueva cuenta, la cantidad de solicitudes recientes de nuevos créditos y el tiempo transcurrido desde que los prestamistas consultaron su puntaje. El último aspecto son los tipos de crédito y pesan 10 por ciento, este apartado toma en cuenta los tipos de cuentas que tiene el consumidor y la cantidad, la experiencia en cuentas renovables y cuentas a plazos.

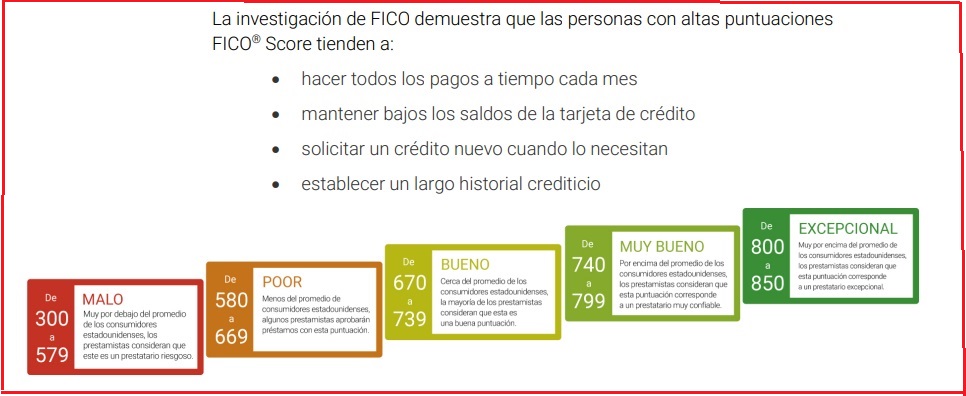

Los rangos del FICO score

La puntuación de FICO score oscila entre 300 y 850, aunque algunos tipos de puntaje tienen un rango más alto. Las puntuaciones más altas demuestran un riesgo de crédito bajo y las más bajas un riesgo más elevado, pero cada prestamista tiene sus propios estándares para aprobar solicitudes de crédito a partir del nivel de riesgo que considere aceptable. Las puntuaciones más altas garantizan tasas de interés más bajas.

Sin embargo, cada prestamista utiliza el puntaje junto a otra información, para determinar dentro del proceso de aprobación de un préstamo, cuál es un buen puntaje. En términos generales, los prestamistas consideran que las puntuaciones superiores a 670 indican una buena solvencia. Existen cinco rangos reconocidos de puntajes y así se califican:

1. Pobre va de 300 a 579, está muy por debajo del promedio, indica que el prestatario es riesgoso.

2. Justo va de 580 a 669, está por debajo del promedio pero se puede aprobar préstamos con él.

3. Bueno va de 670 a 739, está cerca o ligeramente por encima del promedio.

4. Muy bueno va de 740 a 799 , está por encima del promedio y refleja que el solicitante de préstamo es muy confiable.

5. Excepcional va de 800 a 850 o más, está muy por encima del promedio y representa a un solicitante de préstamo excepcional.