CONTENIDO EXCLUSIVO.

CONTENIDO EXCLUSIVO.

CONTENIDO EXCLUSIVO.

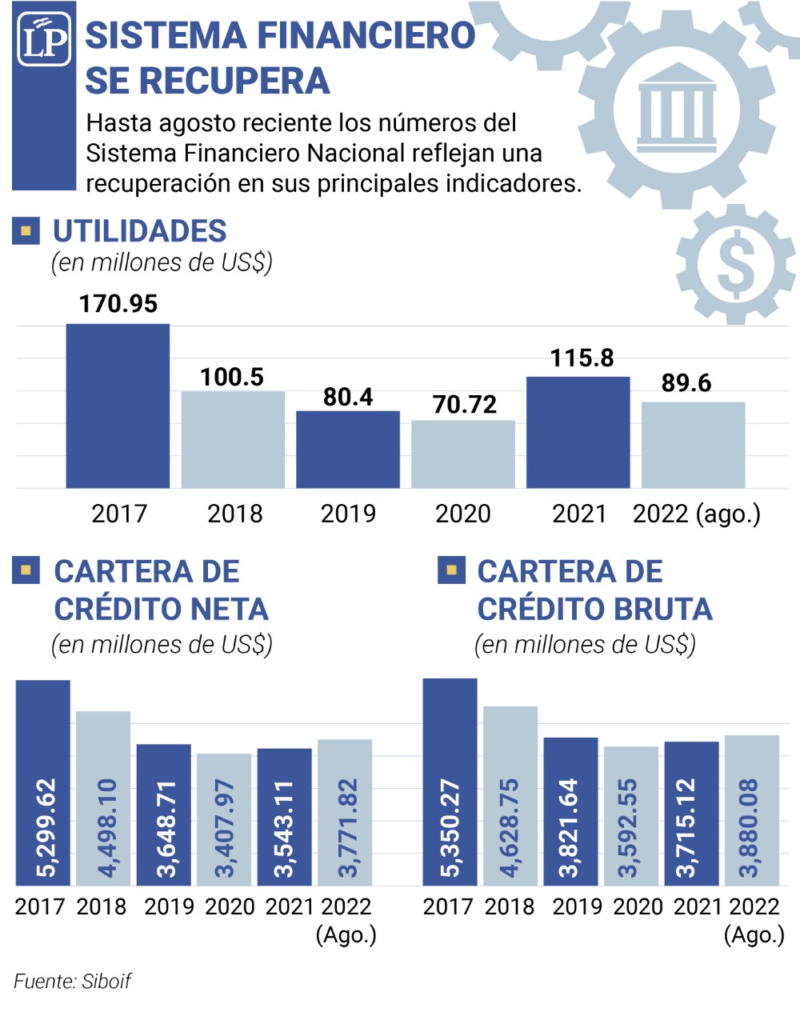

CONTENIDO EXCLUSIVO.Las utilidades que logró el Sistema Financiero nicaragüense al 31 de agosto, equivalentes a 3,224.83 millones de córdobas (89.5 millones de dólares) ya superan las ganancias obtenidas en los años 2019 y 2020, de acuerdo con las cifras oficiales.

En el 2019, las utilidades del sector fueron 2,721.74 millones de córdobas (80.4 millones de dólares), al año siguiente, 2020, totalizaron 2,462.74 millones de córdobas, equivalentes a 70.72 millones de dólares, señalan los datos de la Superintendencia de Bancos y de Otras Instituciones Financieras (Siboif).

Le puede interesar: Cómo una recesión mundial en 2023, amenaza los pocos “salvavidas económicos” de Ortega

El sector también ha visto mejorar el patrimonio, los niveles de depósitos y la cartera de crédito en los últimos meses.

Este comportamiento refleja una recuperación en el sector, que tras la crisis sociopolítica en Nicaragua desde abril de 2018 y la pandemia por covid-19 en el año 2020, había enfrentado deterioro en sus indicadores.

Para un experto en banca que accedió a las consultas de LA PRENSA, bajo condición de anonimato, un aumento en las utilidades «denota que la actividad es viable, es decir que no solo está cubriendo los gastos financieros y no financieros, además de las posibles pérdidas por la cartera que no se pueda recuperar, sino que tiene ganancias y refleja viabilidad en el presente y en el futuro, si las circunstancias no cambian».

¿Qué ha pasado en el sistema?

«En la medida que los depósitos han vuelto a recuperarse también empezaron a crecer los créditos», indicó un economista consultado, bajo condición de anonimato, a la vez que recordó que los sectores que más rápido se contrajeron fueron el comercio y los créditos personales, que son los más caros y le dan más rentabilidad al banco.

Además han reducido costos y gastos, entre ellos el cierre de sucursales. Hasta diciembre del año pasado habían cerrado 142 sucursales y ventanillas, respecto a marzo de 2018, el mes anterior al inicio de la crisis sociopolítica.

Al cierre de 2017, el saldo de la cartera de crédito neta era de 5,300 millones de dólares, cayendo a 3,407 millones en el año 2020, donde se vio también el efecto de la pandemia por covid-19.

Créditos en crecimiento y más sanos

Otro factor que respalda el crecimiento de las utilidades es la calidad de la cartera de créditos.

A partir del año 2021 la cartera neta mostró signos de recuperación, cerrando en 3,543 millones de dólares y hasta agosto de 2022 ya se colocaba en 3,771.8 millones, lo que significa un incremento de 228.7 millones de dólares en los últimos ocho meses.

Le invitamos a leer: Por qué la compra de funeraria Don Bosco revive las viejas aspiraciones del INSS de estar en este negocio. Acá la experiencia

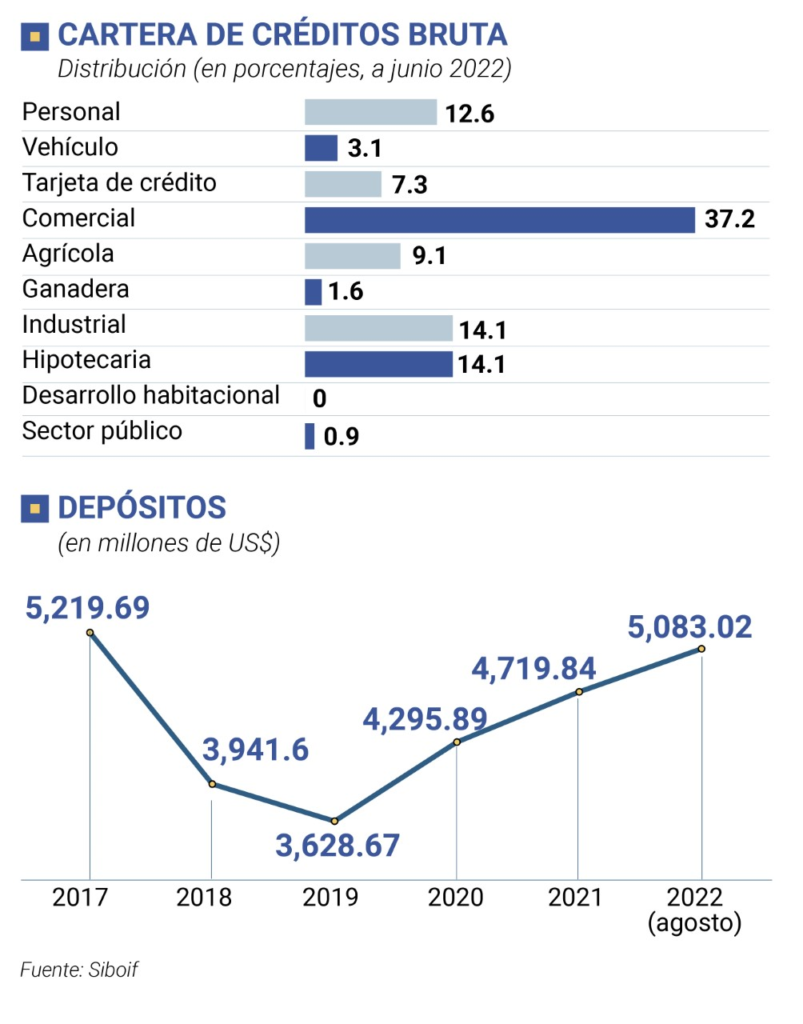

Los sectores donde los datos oficiales muestran que al mes de junio reciente, los mayores saldos de cartera son los créditos comerciales, industriales, personales e hipotecarios. En estos tres sectores se concentra el 78 por ciento de los réditos, siendo el comercio el más relevante (37.2 por ciento), industrial 14.1 por ciento, el hipotecario también con 14.1 por ciento y los personales con 12.6 por ciento.

Para el experto en banca, no se nota mayor problema que el crédito esté concentrado en estos tres sectores, siempre y cuando cada una de estas carteras esté diversificada, es decir que no se concentre en cierto rubro específico o clientes. «No se puede concluir de entrada que existan problemas porque estén ahí concentrados, corresponde analizar con más detalle a cada segmento».

Por otro lado, según las cifras, se nota una mejora en la calidad de la cartera. Se han reducido los saldos totales de créditos reestructurados, vencidos y en cobro judicial.

En materia de banca, hay dos términos para identificar la cartera: bruta y neta. La cartera bruta incluye el saldo de respaldo, llamado provisiones, para atender en caso que sucede, la pérdida en caso no se recuperen de los créditos. En tanto la cartera neta no incluye esas provisiones.

«La cartera neta valora mejor los activos de una entidad», explicó el experto en banca.

Más créditos prorrogados

No obstante, los datos oficiales indican que se han duplicado los créditos prorrogados. La prórroga o tiempo extra es un aplazamiento del compromiso de pago.

Los datos de la Siboif reflejan que entre diciembre 2021 y agosto 2022, los créditos prorrogados se incrementaron 131 por ciento, es decir más del doble, es una forma de pasar créditos morosos a prorrogados.

«Se hace para que el cliente se ponga al día más adelante, puede que se cambien los términos y condiciones del crédito», indicó el especialista, la vez que agrega que «se debe confirmar que hay voluntad y capacidad de pago».

Sin embargo aclaró que existen prorrogas riesgosas por medio de las cuales se pretende ocultar la morosidad.

Lea además: A partir de este lunes, BCN cobrará más interés por los córdobas que venda a los agentes económicos

La entidad financiera otorga unos días de más para la cancelación de deuda, a causa de imprevistos o por no contar con el dinero suficiente para pagar el crédito. Con la prórroga el usuario evita caer en mora y por su parte el banco se ahorra de no poner sus fondos en provisiones (respaldo ante los créditos en mal estado).

«Hay menos créditos en mora y la cartera en riesgo ha mejorado, eso significa que no han tenido mayores niveles de provisiones que colocar y normalmente las provisiones van contra el capital», explicó el economista. «La suma de estos factores estaría favoreciendo a la banca para mejorar su rentabilidad», agregó.

Y enfatizó en el hecho que “la utilidad se está recuperando porque se están recuperando los créditos a sectores que en el pasado han sido rentables”.

En tanto el economista y sociólogo en el exilio, Oscar René Vargas, considera que las fuentes principales de los ingresos financieros son los recursos generados por la cartera de crédito (por el margen de intermediación), el cobro de las comisiones bancarias y las tasas de interés en las tarjetas de créditos.

«Allí reside el éxito operativo de los bancos. Las tarjetas de crédito son una vigorosa fuente de ingresos para los bancos, porque los intereses que cobran son superiores al 50 %», explica.

El aporte del aumento de los depósitos

Por otro, lado mencionó que la banca al tener ahora aumentos en los depósitos se estaría ahorrando egresos al buscar fuentes de financiamiento que le permitan aumentar la oferta de crédito.

“El margen entre los créditos y los pasivos (depósitos) han estado bajos, (los bancos) han tenido que pagar poco por su financiamiento, que son esencialmente los depósitos del público y no es que hayan bajado tanto las tasas de interés que cobran por los créditos contra el pago a los ahorros, además que no se conoce de mucha fuente de financiamiento externo, por lo que también no han desembolsado por esa vía», explicó.

Los datos de la Siboif reflejan hasta el 31 de agosto reciente que los depósitos han crecido 363 millones de dólares, un incremento del 8 por ciento respecto a diciembre, lo que equivale a un crecimiento promedio de 1 por ciento mensual.

El año pasado, el crecimiento de los depósitos respecto a 2020 fue de 10 por ciento.

“La banca está en un proceso gradual de recuperación, de volver a crecer y tiene a su favor el hecho de que los depósitos se han fortalecido y por tanto podría contrarrestar tendencias problemáticas que pudieran haber con situaciones externas”, señaló el economista. “Es una tendencia a la recuperación del sector financiero la que vemos”.

Sin certeza la repartición de dividendos

Sobre la repartición de dividendos entre los accionistas, el experto indicó que ha existido esa discusión de que si se les permite o no la distribución de utilidades, «por periodos determinados y a veces hasta por razones políticas, se ha impedido que algunos reciban las utilidades», refirió.

Pero explicó que también hay que tomar en cuenta vulnerabilidades que se anticipan. «No tengo información directa de la situación en el contexto de esta crisis, pero no me sorprendería que parte de las medidas que pudieron haber tomado fue no dejar que se repartieran dividendos sino hasta que estuviese normalizada la situación».

Oscar René Vargas es de la opinión que «difícilmente se puede encontrar un banco que no reciba, a la hora de hacer las cuentas, jugosos beneficios».

El especialista en banca explica que las utilidades pueden tener dos destinos: que los accionistas reciban esa retribución y que esas ganancias se queden dentro de la entidad y las capitalicen «y de esa forma fortalecen a la entidad y logran que el capital vaya creciendo, lo que permite que la entidad como un todo crezca. Esto es una señal de que puede crecer a través del tiempo».

«Siempre termina ganando»

Vargas considera que en Nicaragua hay un sector económico «que por agitados que sean los vaivenes de la economía y los sobresaltos de la política siempre termina ganando (y cuando no lo hace, el Gobierno lo apoya). Se trata, claro está, del sector bancario».

Refirió que con base en datos del Banco Central de Nicaragua (BCN), el patrimonio del Sistema Financiero Nacional creció 10.3 por ciento entre enero y julio de este año, en comparación con el mismo período del año anterior.

El patrimonio incluye el capital y las utilidades, entre otros rubros.

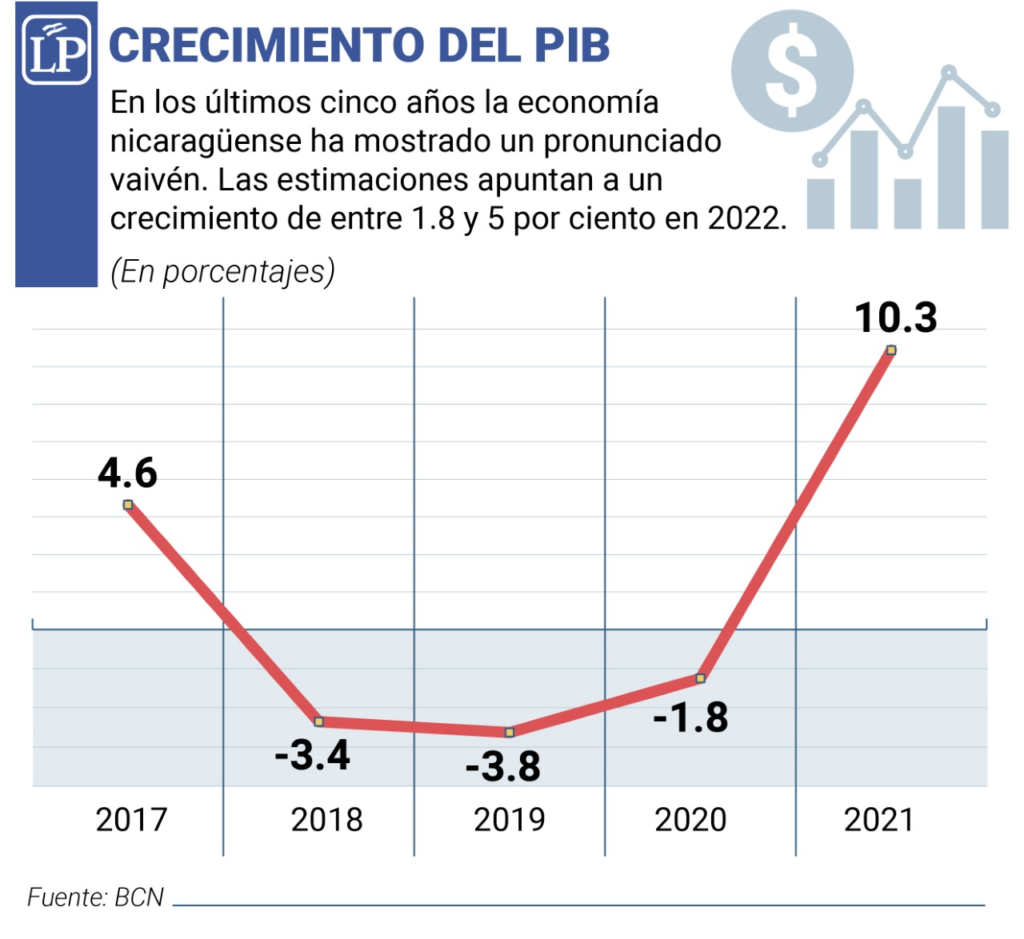

Yendo más allá, Vargas señala que desde junio de 2017 hasta el primer semestre de 2022, el patrimonio del SFN ha crecido 55.88 por ciento, mientras que el Producto Interno Bruto (PIB) creció en un promedio acumulado de 10 por ciento entre 2017 y 2021.

Lea además: Actividades económicas de Nicaragua arrojan señales de agotamiento en su crecimiento

«El patrimonio de los bancos creció 5.5 veces más que el aumento de la economía total del país, lo que nos indica la concentración de la riqueza a favor del sector financiero», opinó.

Sin embargo, las cifras hasta agosto reciente reflejan un crecimiento de 64 por ciento del patrimonio respecto a diciembre de 2017.

«Si es verdad que los bancos, como aseguran los banqueros nicaragüenses, desempeñan un papel preponderante en el desarrollo del sistema económico y su suerte se encuentra estrechamente ligada al mismo, es difícil entender por qué los bancos crecen tanto y la economía de la mayoría de los hogares de la clase media se deteriora», cuestiona Vargas.

A la vez que añade que «lo cierto es que pese a las utilidades que recibe y la incidencia que tiene en la economía nacional, la banca en Nicaragua no aporta al desarrollo tanto como dicen sus dueños, porque no ofrece productos y servicios financieros accesibles para quienes más los necesitan, y porque los costos que tienen son desproporcionados. Por ejemplo, el sector ganadero (la gran mayoría de los propietarios son medianos y pequeños) generador importante de divisas y empleos reciben menos del 3 por ciento del crédito total de los bancos».

Cifras de la Siboif reflejan que en los últimos seis años, el crédito ganadero ha representado entre 2.1 y 1.6 por ciento (agosto de 2022) del total de la cartera.

«La estrategia política que desarrolla el sector bancario y el gran empresario está determinada por el dinero y no por la lucha por la democracia ni por la defensa de los derechos humanos ni por el desarrollo de la producción para el mercado interno. Por lo tanto, son las ganancias, las exoneraciones y los beneficios los factores que determinan su relación con la dictadura Ortega-Murillo», apunta Vargas.