CONTENIDO EXCLUSIVO.

CONTENIDO EXCLUSIVO.

CONTENIDO EXCLUSIVO.

CONTENIDO EXCLUSIVO.La crisis sociopolítica, la baja generación de empleos y las últimas reformas aplicadas al Instituto Nicaragüense de Seguridad Social (INSS) impactaron significativamente y propiciaron una reducción en la planilla de los cotizantes dentro del seguro facultativo en 2020, según revela el Anuario Estadístico de ese año. La fuga comenzó en 2019 y continuó en el año de la pandemia.

El seguro facultativo es un sistema de afiliación voluntaria al INSS destinado para aquellas personas que trabajan por cuenta propia y que desean continuar acumulando cotizaciones para la jubilación o contar con beneficios como atención médica y quirúrgica por enfermedad y/o maternidad para el afiliado, su pareja e hijos menores de 12 años, así como obtener una pensión en caso de muerte o invalidez.

Según los números oficiales, en 2020 el INSS tenía 49,531 asegurados bajo el régimen facultativo, frente a los 55,303 contabilizados en 2019, es decir que en un año 5,772 nicaragüenses con este seguro han salido de la base de contribuyentes de la institución. La diferencia equivale a una caída del 10.4 por ciento.

Lea también: ¿Qué nos dice el anuario 2020, que el INSS ocultó por un año? Estos son los primeros números

Además, si se compara con 2017 —previo al estallido de la crisis sociopolítica, la aplicación de las reformas de 2019 y la pandemia— la brecha es más notable. En ese año el INSS tenía 162,685 asegurados bajo dicho régimen, lo que indica que hasta 2020 se registra una disminución de 113,154 asegurados y una caída del 69.5 por ciento.

Cabe destacar que la base de afiliados en el régimen obligatorio también se ha reducido, pero no ha sido al mismo ritmo que el facultativo. En el 2017 había 751,511 cotizantes de este tipo, y para el 2020 se registraron 664,935, por lo que acumuló una caída del 11.5 por ciento.

Modalidades del seguro facultativo

Dentro del seguro facultativo se encuentran dos tipos de regímenes: el integral y el IVM (Invalidez, Vejez y Muerte). La cobertura del régimen integral comprende la atención médica, cobertura de invalidez, vejez y muerte, pero excluye el seguro de riesgo laboral. Por su parte, el IVM abarca el seguro de invalidez, vejez y muerte (pensión) y el de riesgos laborales, sin embargo, no incluye atención médica.

En 2020, el anuario indica que el INSS reportó a 34,927 personas en el régimen integral facultativo, cifra que es inferior a lo contabilizado en 2019 (37,438), 2018 (48,587) y 2017 (75,657).

En el caso del IVM facultativo, este pasó de 87,028 asegurados en 2017 a 34,452 en 2018, para luego descender drásticamente en 2019 (17,865) y cerrar 2020 con 14,604 nicaragüenses en este régimen.

“La población asegurada que cotiza en el régimen obligatorio integral y seguro facultativo integral goza de cobertura en salud, recibiendo prestaciones como consultas médicas especializadas, exámenes de laboratorio y especiales, hospitalizaciones, cirugías, estudios histopatológicos, medicamentos y cobertura en enfermedades de alto costo, entre otras. El número de adscritos a las instituciones proveedoras de servicios de salud ha crecido constantemente en los últimos 10 años, incrementando el número de adscritos de 503,982 en 2011 hasta 653,034 en promedio en 2020”, detalla el documento.

Asimismo, señalaron que los nuevos asegurados inscritos al régimen obligatorio en 2020 fueron 56,891 nicaragüenses y al seguro facultativo fueron 2,712 personas, lo que resulta inferior a las variables observadas en años anteriores, por ejemplo, en 2017 eran 32,691 personas.

¿Qué factores abonan a que los nicaragüenses dejen de pagar este tipo de seguro?

A criterio de especialistas consultados, el seguro facultativo continuó deteriorándose perdiendo miles de cotizantes en 2021 y es probable que lo siga haciendo en este año, por la crisis sociopolítica, el impacto de las reformas y la situación del empleo nacional.

Le puede interesar: ¿Se agotaron las reservas de pensiones del INSS? Se revela enorme caída del fondo en medio de la pandemia

Un experto en Seguridad Social, quien prefirió el anonimato por temor a represalias, considera que la reforma de 2019, donde se ordenó un aumento en la tasa de cotización de quienes pagan el seguro facultativo y la resolución del año pasado, donde se indicó que este dejaría de cubrir las prestaciones económicas por enfermedad y maternidad, propician que los nicaragüenses opten por dejar de pagar este tipo de seguro.

En detalle, en la reforma a la Seguridad Social que se aplicó en 2019, el régimen de Daniel Ortega ordenó un fuerte aumento en la tasa de cotización de los que pagan este seguro. El régimen integral facultativo pasó de 18.25 por ciento a 22.25 por ciento y en el caso de quienes asumen el seguro facultativo en el régimen IVM, el aporte pasó del 10 por ciento a 14 por ciento del ingreso declarado.

Un economista, que prefirió no ser citado, explicó a este Diario a finales de 2020 que estaba claro que con dicha reforma muchos de los contribuyentes iban a desistir del seguro facultativo, porque estos, comparados con los que están en el régimen obligatorio, devengan salarios más bajos y además la carga del seguro recae por completo en ellos.

“Existe una diferencia fundamental entre los afiliados al facultativo y al obligatorio. En el obligatorio, la mayor parte de la tasa de contribución recae sobre los empleadores, y la menor sobre los trabajadores. En el facultativo, que en general cubre a los afiliados de menores ingresos, toda la contribución recae sobre el propio trabajador independiente”, explicó en su momento.

Hasta el 2020 las personas que estaban afiliadas al régimen integral facultativo tuvieron un salario promedio mensual de 6,380 córdobas, frente a los 12,304 córdobas que ganaron los que estaban bajo régimen obligatorio integral.

Otro golpe

En 2021 el Consejo Directivo del INSS quitó, mediante una reforma al Reglamento General de la Ley de Seguridad Social, beneficios a los cotizantes del seguro facultativo, quienes ya no recibirían prestaciones económicas por subsidio, ya sea por enfermedad o maternidad.

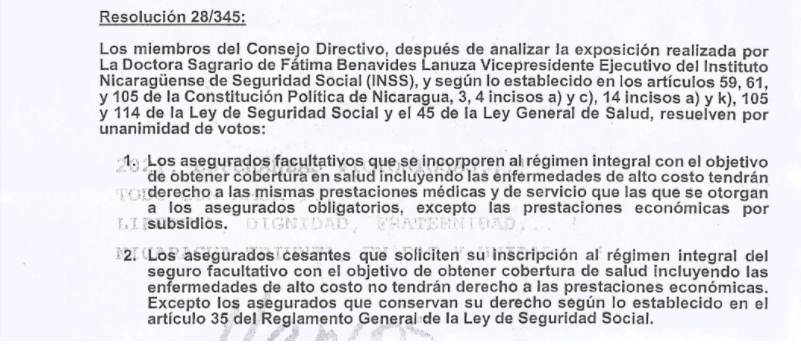

Según la resolución 28/345, los asegurados facultativos que se incorporaran al régimen integral con el objetivo de obtener cobertura en salud, incluyendo las enfermedades de alto costo, tendrían derecho a las mismas prestaciones médicas y de servicio que las que se otorgan a los asegurados obligatorios, es decir los que están a cargo de un empleador, exceptuando los pagos de prestaciones económicas por subsidios.

La medida respondió a supuestas solicitudes llegadas hasta las oficinas del INSS para que el seguro facultativo tuviera cobertura para enfermedades de alto costo. No obstante, existe una salvedad en la segunda cláusula de la resolución: si una persona fue despedida o renunció a una empresa y pretende inscribirse al seguro facultativo, debe hacer su inscripción en los primeros tres meses luego del cambio de régimen de seguro obligatorio al facultativo.

Facultativo pierde atractivo

A criterio del experto en Seguridad Social, el seguro facultativo tuvo su auge en 2017 cuando el INSS anunció que otorgarían pensiones reducidas a aquellas personas que en su vida laboral no cumplieron con las 750 semanas que establece la ley.

“Antes estaba subiendo porque la gente andaba buscando la pensión reducida, con las 250 semanas, siempre y cuando esa persona entrara al Seguro Social siendo mayor de 45 años, pero ahora hay poca gente que lo está pidiendo. Además, en este contexto está difícil mantener ese régimen, porque no hay empleos, entonces la gente no puede pagarlo”, explicó.

Lea también: Miles dejan de pagar el seguro facultativo al INSS, mientras entidad se acerca a récord en número de pensionados

Por otro lado, economistas han advertido que aumentar la base de afiliación mediante la expansión del seguro facultativo no es la mejor opción para salvar de la quiebra al INSS, que cerró 2021 con un déficit de 2,905.3 millones de córdobas (3,598.5 millones en 2020).

Le quita mucho peso

Pero, ¿qué impacto tiene en las finanzas del INSS este tipo de afiliación? El primer efecto de continuar afiliando masivamente a personas con salarios bajos —generalmente trabajadores informales— a través del facultativo es que la relación del salario promedio con la pensión media se deteriorará aún más.

La variable salario promedio versus pensión promedio es clave en la sostenibilidad financiera de la rama IVM porque a medida que los salarios sean bajos se requieren más trabajadores para sostener una pensión.

Además resulta más costoso para el INSS mantener la atención médica a este tipo de contribuyente, versus lo que estos aportan a las finanzas de la entidad, lo que deteriora aún más las necesidades financieras de la institución, que ha sufrido déficits por casi 10 años.

Factor estructural

Un economista y consultor externo, quien también prefirió el anonimato, explicó que la economía nacional es incapaz de generar un importante ritmo de crecimiento del empleo que aporte significativamente al Seguro Social.

“Hay una importante cantidad de gente que tiene empleo informal y no contribuyen en nada, entonces hay un gran problema de aporte al INSS, que es lo que lo está carcomiendo, y tiene que ver con la situación estructural de la economía, es empobrecida y no genera el empleo ideal o adecuado para contribuir a la institución”, sostuvo.

Siguiendo esta línea, explicó que el otro problema es “que está basado en ingresos muy pequeños, porque el mayor porcentaje de estos son de salarios medios que no pasan de 20,000 o 7,000 córdobas. El aporte per cápita del asegurado que está aportando tiene un promedio muy bajo, entonces ese es otro elemento que hace que las finanzas del INSS sean bajas”.

Asimismo, recalcó que la base estructural del INSS está deteriorada por una economía que no es capaz de generar empleos de calidad y de mayores ingresos, “y el crecimiento de la población demandante de seguro, eso lo va debilitando fuertemente”.

Le puede interesar: INSS gana más de 10,000 afiliados en enero, pero la entidad tiene todavía 133 mil plazas menos que en 2017

“El gran error del Gobierno fue haber incorporado a las personas que no cotizaban y meterlas al Seguro, hubieran hecho una selección de todo lo que era seguro facultativo y lo hubieran metido en el presupuesto”, indicó.

El INSS, el problema económico más grande del gobierno de Ortega

El economista indicó que la situación financiera del Seguro es el problema más grande que tiene el régimen de Daniel Ortega en el manejo macroeconómico del país. “Hay muchos empleos informales y la gente está migrando y eso se traduce a menos oportunidad para que la economía crezca, pero estas personas no se incorporan porque no hay trabajo, porque la economía no puede generarlos por problemas políticos, de ingresos, etcétera”.

“Eso sí, esas cifras del INSS las deben de estar maquillando, han de estar preocupados porque la institución ha estado complicada desde hace varios años, desde que se tomaron políticas erráticas y posiblemente este año con el impacto del conflicto en Ucrania y el aumento de los precios, la economía no va a crecer lo que ellos estaban proyectando, entonces la generación de empleos y de ingresos para el INSS se va a reducir”, expresó.

Y agregó: “¿A qué tienen que recurrir? A salvamentos a través de los excedentes que ha generado la recaudación fiscal, de los depósitos y las reservas que tiene el Gobierno en el Banco Central, de ahí están sacando la plata para poder resolver la situación financiera mensual de la que se les proporciona a todos los asegurados”.

A la vez aclaró que ese dinero se agota con el tiempo y no habrá mejora mientras no se realice un ajuste importante o una reestructuración de la entidad. “El principal problema financiero que tiene Nicaragua se llama INSS y más allá de una política administrativa de gestión eficiente, el enfoque de la economía requiere de un proceso de cambio estructural”, afirmó.

“¿Qué significa esto? Significa generación de empleo de calidad y no lo pueden hacer ni lo van a hacer por el enfoque que han tenido desde que este Gobierno asumió la política económica. Va a seguir siempre la misma situación, los mismos sectores, produciendo los mismos empleos, repitiendo los mismos ciclos, etcétera. Puede haber inversiones, pero duran un periodo determinado, lo importante es la sostenibilidad de la generación de empleo”, concluyó.