Casi seis años le tomó a la banca superar los efectos provocados por la crisis sociopolítica que aún agobia a Nicaragua. En noviembre del año pasado, el saldo de la cartera de crédito del Sistema Financiero Nacional (SFN), integrado por bancos y financieras, totalizó 177,357 millones de córdobas, monto que superó el récord histórico de 172,613 millones establecido en abril de 2018, mes en que tras el estallido social comenzó a bajar hasta 122,192 millones de córdobas en agosto de 2020, para luego comenzar a recuperarse. El 97 por ciento de esa cartera está en manos de los ocho bancos que operan en el país.

Este proceso de recuperación que tomó 66 meses para que el saldo de la cartera de crédito volviera a los niveles previos al estallido de la crisis, no benefició a todos los trabajadores del SFN que perdieron sus empleos. A noviembre del 2023, según los reportes oficiales, de las casi 1,800 plazas que se cerraron en las instituciones del SFN durante la crisis, unas 300 no han sido restablecidas.

En lugar de reabrir los puestos cerrados, las instituciones del SFN han priorizado la apertura de otros canales de atención al cliente, entre ellos la instalación de más cajeros automáticos y la contratación de corresponsales no bancarios.

Lea también: Canasta básica a un paso de costar CS$20 mil, tras subir CS$819.30 durante el 2023

Cartera recupera nivel de hace seis años

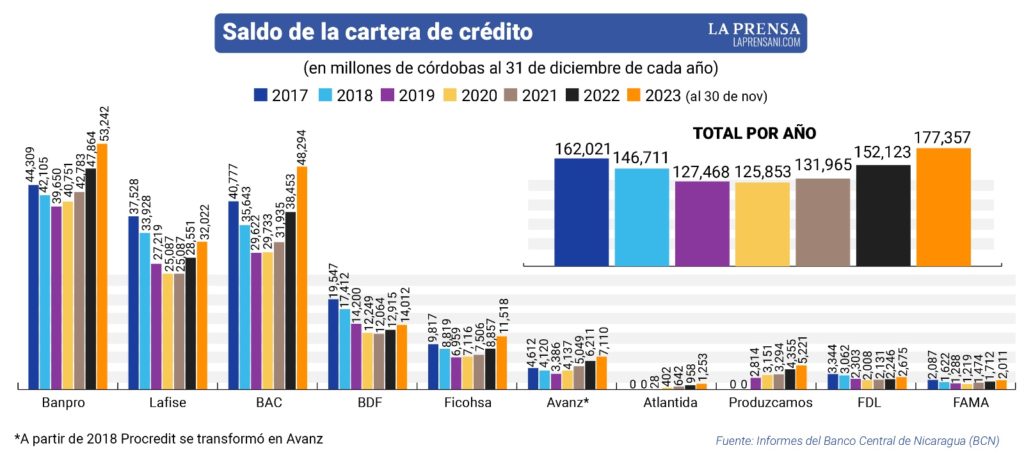

El Sistema Financiero Nacional (SFN) está integrado por diez entidades. Siete son bancos privados: Banpro, Lafise, BAC, BDF, Ficohsa, Avanz y Atlántida, y uno es estatal, el Produzcamos. También dos financieras: Fama y FDL. Según el más reciente reporte del sector financiero, publicado por el Banco Central de Nicaragua (BCN), en noviembre del año pasado la cartera conjunta de las diez entidades del SFN totalizó 177,357 millones de córdobas.

Dicho monto refleja un incremento de 25,234.9 millones de córdobas, en comparación con los 152,122.5 millones de córdobas que sumó en diciembre de 2022. Además, es el incremento anual más alto que se registró durante los casi seis años de recuperación. Con este incremento, finalmente el saldo de la cartera de crédito retornó al nivel de abril de 2018, cuando totalizaba 172,613 millones de córdobas y superó por 4,744 millones de córdobas ese monto.

Cabe recordar que en abril de 2018 la composición del SFN era un tanto diferente. Los bancos Atlántida y el estatal Produzcamos no aportaban saldo a la cartera. Sin embargo, el desaparecido Bancorp registrada 1,610 millones de córdobas y las desaparecidas financieras Finca y Fundeser aportaban al saldo total de la cartera 1,529 y 1,794 millones de córdobas respectivamente. Es decir, que el SFN estaba integrado por 11 instituciones, siete bancos privados y cuatro financieras.

Puede leer también: Córdoba congelado se inserta en un mercado bursátil totalmente recuperado y en crecimiento

Bancos privados con el 84 % del saldo

Igual que en abril de 2018, actualmente gran parte del saldo de la cartera de crédito está en manos de los bancos privados. A la cabeza está el Banpro con 53,242 millones, seguido del BAC con 48,249 y Lafise con 32,022 millones. Luego se ubican el BDF con 14,012 millones, Ficohsa con 11,518, Avanz con 7,110 millones de córdobas y Atlántida con 1,253 millones.

Eso significa que 167,451 millones de córdobas, que representan el 84 por ciento del total del saldo de la cartera de crédito, es a favor de los siete bancos privados. El estatal banco Produzcamos, con 5,221 millones de córdobas solo tiene a su favor el 3 por ciento del saldo total; mientras que las dos financieras FAMA y FDL con 4,686 millones tienen el 2 por ciento del total.

A nivel individual, según el reporte del BCN, el Banpro es el banco más grande del país en cuanto a activos, cartera de crédito y captación de recursos del público. Sin embargo, el que muestra el nivel más alto de recuperación en cuanto al saldo de cartera es el BAC, seguido de Banpro y Avanz.

No todos se han recuperado

En noviembre del año pasado el saldo de la cartera de crédito del BAC se ubicó en 48,294 millones de córdobas, monto superior en 6,556 millones en relación a los 41,738 millones que tenía en abril de 2018. En segundo lugar se ubicó el Banpro, con un saldo de cartera de crédito de 53,242 millones en noviembre de 2023, es decir, 5,831 millones por encima de los 46,411 reportados en abril de 2018.

Luego se ubicó el banco Procredit que en 2018 se transformó en Avanz. En noviembre su saldo de cartera fue de 7,110 millones de córdobas, monto superior en 2,232 millones en comparación con los 4,878 millones de abril de 2018. La lista de los bancos con niveles más altos de recuperación la cierra Ficohsa que en abril de 2018 tenía un saldo de cartera de 10,397 millones de córdobas que en noviembre había subido a 11,518 millones, es decir que superó por 1,121 millones el nivel previo a la crisis.

Pero mientras cuatro de los siete bancos privados se recuperaron, el saldo de cartera de los otros tres sigue por debajo del nivel previo al estallido de la crisis sociopolítica. El más afectado es Lafise, que en abril de 2018 tenía un saldo de cartera de 38,975 millones de córdobas y en noviembre cerró en 32,022 millones; es decir, que su saldo está en 6,953 millones por debajo del nivel precrisis. Algo similar ocurre con el BDF que en abril del 2018 tenía un saldo de cartera de 19,886 millones y en noviembre fue de 14,012 millones; es decir 5,874 millones de córdobas menos que previo al estallido de la crisis.

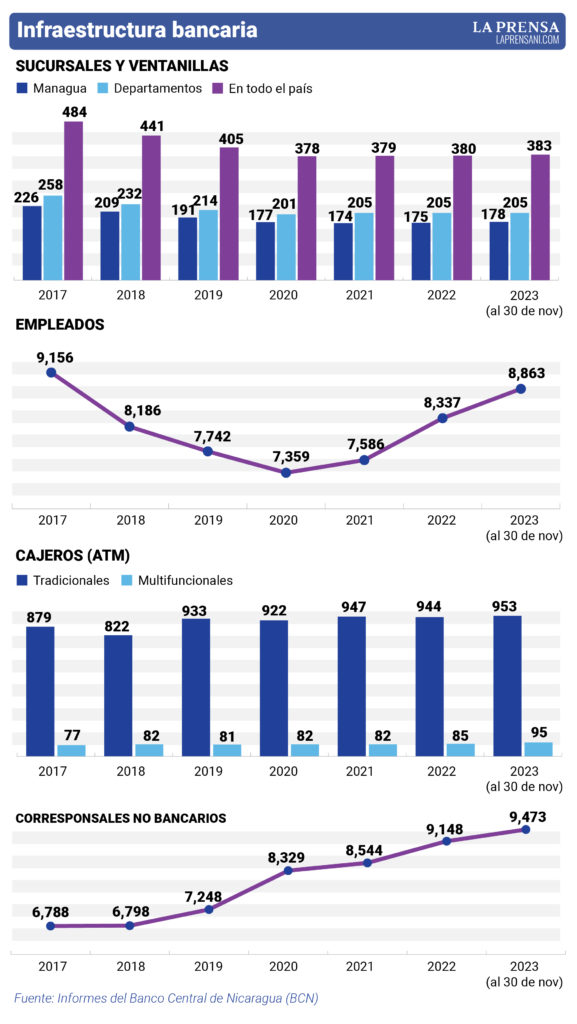

Cien sucursales menos que en 2018

Una situación similar a la de Bancentro y BDF enfrentan las dos financieras. En el caso de FDL el saldo de su cartera estaba en noviembre en 2,675 millones, monto que representa una merma de 667 millones en relación con lo reportado antes del inicio de la crisis sociopolítica. Mientras que FAMA reportó en el mes de referencia un saldo de cartera de crédito de 2,011 millones de córdobas; monto inferior en 39 millones en comparación con el de antes de la crisis.

Los bancos privados son los que tienen el mayor peso dentro del SFN y durante la crisis cerraron 1,797 plazas, Sin embargo, hasta noviembre solo habían reactivado 1,504 de estos puestos. En total los ocho bancos del sistema tenían en noviembre 8,863 colaboradores; es decir, 293 menos con respecto a los 9,156 que tenían al cierre de 2017. La gran mayoría trabajan en los tres bancos más grandes: Banpro, BAC y Lafise.

Además, no han reinstalado las 101 sucursales y ventanillas que cerraron a nivel nacional. Hasta noviembre los siete bancos privados, más el estatal Produzcamos, atendían a sus clientes en 383 sucursales y ventanillas ubicadas a nivel nacional. Dicha infraestructura es inferior en relación con las 484 que tenían al cierre de 2017. Más de 300 de estas sucursales y ventanillas pertenecen a los tres bancos más grandes del país, Banpro, BAC y Lafise.

Bancos impulsan canales alternos

Durante el periodo de recuperación los ocho bancos del SFN en lugar de reabrir sucursales y recontratar al personal despedido priorizaron el impulso de canales alternativos de atención. Hasta noviembre habían ampliado en 74 la red nacional de cajeros (ATM) tradicionales, que pasó de 879 a 953. También instalaron 18 cajeros (ATM) multifuncionales (para depósitos en efectivo y otras transacciones), esta red pasó de 77 a 95 en todo el país.

También ampliaron la red de corresponsales no bancarios. En total todos los bancos del SFN tenían al cierre de 2017 una red conformada por 6,788 corresponsales no bancarios y en noviembre de 2023 esta se había ampliado en 2,685 ya que funcionaban 9,473 corresponsales no bancarios en todo el país.

En los negocios que funcionan como corresponsales no bancarios se pueden realizar una amplia lista de transacciones, entre ellas depósitos, retirar efectivo, realizar pagos de tarjetas de crédito y préstamos y otros. Según el informe de los Sistemas de Servicio de Pago, que publica el Banco Central de Nicaragua (BCN), en el segundo trimestre del año pasado, se realizaron 10.5 millones de operaciones en los corresponsales no bancarios por un monto total de 38,302 millones de córdobas; el monto representa un incremento del interanual de 77.5 por ciento.