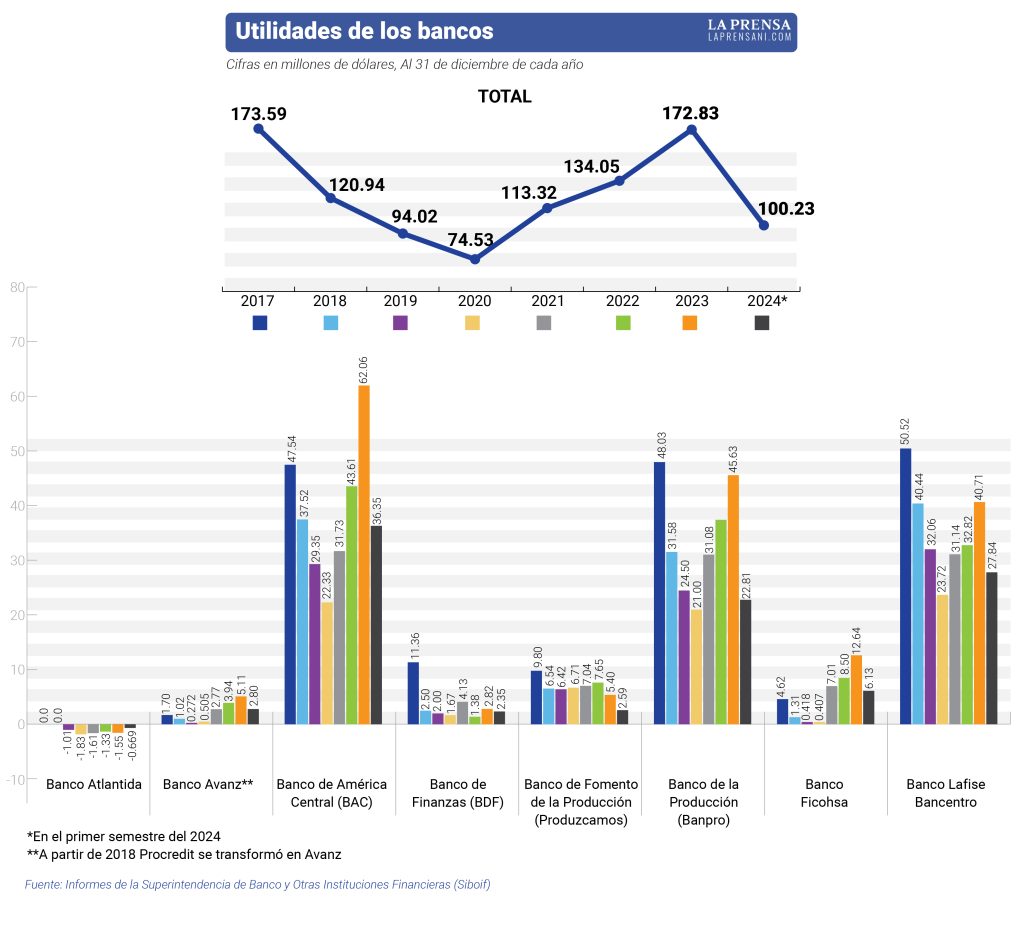

En medio de las perspectivas poco alentadoras de las agencias calificadoras para el desempeño de los bancos latinoamericanos durante el 2024, en el primer semestre del año, las ocho entidades que conforman el sistema bancario de Nicaragua, acumularon en conjunto 100 millones de dólares en utilidades. El monto es superior a los 92 millones percibidos durante el primer semestre del año pasado. 8

No obstante, el buen desempeño no fue generalizado entre todas las instituciones, uno de los ocho bancos del sistema volvió a acumular pérdidas; y dos más ganaron menos que en el mismo periodo del año pasado. Este pobre desempeño de tres de las entidades lo contrarrestó el dinamismo de los otros cinco y de manera especial de los tres más grandes.

El sistema bancario nicaragüense está conformado por ocho bancos, siete privados: el hondureño Atlantida es el más nuevo, inició operaciones en 2019, en plena crisis sociopolítica y con una economía en recesión; Avanz que antes de 2018 cuando lo adquirió el Grupo Pellas funcionaba como Procredit; el Banco de Finanzas (BDF), que es uno de los más pequeños; el también de capital hondureño Ficohsa; el Banco de América Central (BAC Nicaragua); el Banco de la Producción (Banpro); Lafise Bancentro; y el estatal Banco de Fomento de la Producción (Produzcamos).

Lea además: BDF forma parte de Tenedora Banpro desde junio 2024

Bancos con pérdidas y menos ganancias

Según los reportes de la Superintendencia de Bancos y Otras Instituciones Financieras (Siboif), el hondureño banco Atlántida es el que siguió acumulando pérdidas, 669 mil dólares en el primer semestre de este año, monto superior a los 485,000 dólares que perdió en el primer semestre del año pasado. Además, con las del primer semestre del 2024, las pérdidas acumuladas en los cinco años y medio de operaciones en Nicaragua suman 8 millones de dólares.

Mientras tanto, el Banco de Finanzas (BDF) que desde junio forma parte de un nuevo consorcio que formó con el Banco de la Producción (Banpro), registró un retroceso con respecto al lapso de referencia del año anterior. En el primer semestre de este año reportó 2.35 millones de dólares en utilidades, cantidad menor con respecto a los 2.77 millones que ganó en el primer semestre de 2023.

Lo mismo ocurrió con el estatal Banco de Fomento a la Producción (Produzcamos), que en entre enero y junio de este año consiguió 2.59 millones de dólares en utilidades; es decir, menos en comparación con los 3.22 millones que percibió en los primeros seis meses del 2023.

Lea también: Menos sucursales, menos empleos. Así se encuentra la banca a siete años de su peor crisis

Los bancos que más ganaron

De acuerdo a los reportes de la Siboif, el pobre desempeño que registraron en el primer semestre del año las tres entidades más pequeñas, lo compensó la mejoría de los otros cinco bancos. El Avanz reportó 2.80 millones de dólares en utilidades, un poco más en relación a los 2.38 millones del primer semestre del 2023.

Luego se ubicó Ficohsa con ganancias por 6.13 millones de dólares en el primer semestre de 2024, monto mayor a los 5.70 millones del mismo periodo del año pasado. Le siguió el Banpro, considerado el más grande del país con 22.81 millones de dólares en utilidades casi 1.50 millones más en comparación con los 21.32 millones de dólares que ganó en el primer semestre del año pasado.

Y entre los dos con las mayores ganancias se colocó Lafise Bancentro que entre enero y junio de este año ganó 27.84 millones de dólares, cifra superior en 2.02 millones en comparación con 25.28 millones que ganó en el primer semestre del año pasado; y finalmente el del mejor desempeño fue el BAC Nicaragua que en el lapso de referencia de este año ganó 35.35 millones de dólares, monto superior en 3.74 millones en relación a los 31.61 millones que ganó en el primer semestre de 2023.

Lea además: Cómo afectan a los bancos las amenazas de Ortega y el intento de vincularlos al lavado de dinero

La banca tendrá un 2024 difícil

Según un reciente informe de la agencia calificadora S&P Global Ratings, durante el 2024 la decisión de la Reserva Federal de Estados Unidos (FED), de mantener en niveles altos las tasas de interés sumado al pobre crecimiento de las economías y la inestabilidad política, mantendrá bajo presión la rentabilidad de los bancos latinoamericanos, aunque más sólida en relación a sus pares internacionales.

«La calidad de los activos seguirá deteriorándose en 2024 debido a las tasas de interés aún altas y la debilidad de la economía. Esperamos una estabilización al cierre del año. El crecimiento económico moderado, incertidumbre política y las tasas de interés persistentemente altas seguirán restringiendo la demanda del crédito corporativo en 2024», dice el informe Monitor de las instituciones financieras en América Latina II Trimestre de 2024: Rentabilidad sólida pese a la debilitada calidad de los activos, realizado por S&P Global Rating.

Según la agencia los bancos han logrado sortear la reducción de sus ganancias por una menor colocación de créditos con la diversificación de sus negocios y una alta inversión en bonos estatales que pagan altos rendimientos.

Tasa altas reducen el crédito y a la vez utilidades

«Los bancos todavía mantienen altos índices de cobertura con provisiones, lo que ayuda a mitigar el impacto del debilitamiento de los indicadores de calidad de los activos… Los indicadores de calidad de los activos se han deteriorado en la región ante el débil desempeño económico, el bajo crecimiento del crédito y la presión sobre los segmentos de préstamos al consumo y a las pequeñas y medianas empresas (pyme)», explica el informe.

La agencia espera que los indicadores de calidad de los activos «se estabilicen al cierre de este año y comiencen a mejorar en 2025 debido a las estrategias conservadoras de los bancos durante los últimos dos años y a medida que las tasas de interés continúan bajando». Sin embargo, advierte que la rentabilidad se debilitará, pero se mantendrá sólida, y que el ritmo de crecimiento del crédito seguirá siendo modesto.

S&P Global Ratings considera que la FED reducirá las tasas de interés hasta en diciembre y eso seguirá presionando a los bancos latinoamericanos e impactando en sus utilidades. «El hecho de que se prolonguen las altas tasas de interés en las economías avanzadas probablemente socavará la capacidad de los bancos centrales en América Latina para flexibilizar aún más su política monetaria. Las tasas de interés persistentemente altas podrían perjudicar las condiciones crediticias para los deudores en la región. Esto afectaría los indicadores de calidad de activos y las utilidades netas de los bancos», advierte el informe.