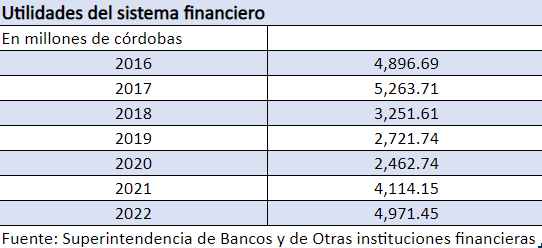

El sistema financiero nicaragüense logró al cierre de 2022 las mejores utilidades en los últimos cinco años, con un total de 4,971.45 millones de córdobas, equivalentes a 137.2 millones de dólares. Un crecimiento de 20.8 por ciento respecto a 2021, cuando acumuló 4,114.5 millones de córdobas (US$115.8 millones), lo reflejan los datos de la Superintendencia de Bancos y de Otras Instituciones Financieras (Siboif).

Le invitamos a leer: Régimen revela por primera vez el costo de las exoneraciones en Nicaragua, incluidas las que reciben las empresas de zona franca

Un especialista en finanzas indicó a LA PRENSA recientemente bajo condición de anonimato, que las utilidades que tiene un banco son sinónimo de que es una actividad viable, pues además de enfrentar los gastos, se logran ganancias que demuestran que hay viabilidad para continuar.

“Están recuperando su rentabilidad histórica. Esa era antes de la crisis y se les había caído como a la mitad”, señaló un economista que pidió la omisión de su nombre.

Los datos demuestran que estos resultados son los más altos desde 2018, año que inició la crisis sociopolítica y el aumento de la represión del régimen de Daniel Ortega e incluso superan las utilidades logradas en 2016.

Un especialista en banca, también explicaba que las utilidades “tienen que ver con los ingresos que derivan de cobrar intereses sobre sus préstamos y se restan los costos de operación y gastos de administración y es lo que queda para distribuirse, ya sea a los accionistas o mantener como utilidades retenidas que aumenten el capital de banco”.

El rubro que garantiza principalmente los ingresos financieros son los originados por la cartera de créditos, los que al cierre de 2022 se ubicaron por encima de los 16,600 millones de córdobas (unos 460 mil dólares).

Estos ingresos financieros por cartera de créditos significaron el 82.3 por ciento de todos los ingresos obtenidos por el sistema.

Los dos extremos

Para el economista Enrique Sáenz, “este es un resultado natural del capitalismo salvaje que ha impuesto Ortega en el país, por un lado, concentra recursos y por otro lado empobrece a la inmensa mayoría de la población y provoca zozobra en buena parte del sector empresarial”.

Consideró que “los banqueros tienen utilidades de 20 por ciento (de crecimiento), pero los asalariados ven desplomar su poder adquisitivo mes a mes a lo largo del año”.

Dijo que esto es resultado de que la banca de Nicaragua tiene la tasa de intermediación financiera (resultado de lo que se obtiene por los intereses a los créditos y lo que se paga en los intereses a los depósitos) de la región, según datos del Consejo Monetario Centroamericano.

“Las utilidades de los bancos de Nicaragua tienen dos fuentes: las inversiones que hacen en los bonos del Estado a una tasa de interés bastante atractiva y la tasa de intermediación financiera”, agregó.

Cartera creció 15 por ciento

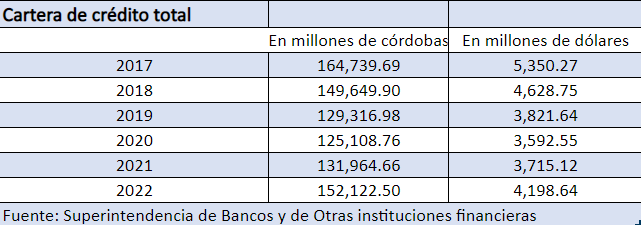

En este contexto, los datos del ente supervisor del sistema financiero, reflejan un crecimiento del 15.3 por ciento en la cartera de créditos, al pasar de 131,964.6 a 152,122.5 millones de córdobas, equivalentes a 4,198 millones de dólares.

Le puede interesar: China y Rusia no son rentables aún para el comercio externo de Nicaragua, mientras los envíos a Venezuela se reactivan

El mayor porcentaje de la cartera lo ocupan los créditos comerciales (38.9 por ciento), seguidos de la cartera hipotecaria (13.2%) y los personales (12.9%).

“Este comportamiento tiene sentido. Se han recuperado (los bancos) y ya no tienen que tener tanta liquidez como en su momento tuvieron. Tienen margen para crecer en financiamiento. Y a la vez se les ha mejorado (la calidad de) la cartera de forma considerable”, comentó el economista que opinó bajó condición de anonimato.

El crecimiento de la cartera es el mayor luego de una contracción durante tres años consecutivos (2018-2020) y una leve recuperación del 5 por ciento en 2021. Además de la crisis sociopolítica, los analistas han mencionado el efecto adverso de la pandemia por covid-19 en 2020.

El economista consideró que la cartera “seguirá creciendo y tienen espacio para hacerlo porque han crecido los depósitos, mejorado la calidad de la cartera, y se puede reducir aún más la liquidez del sistema financiero. La restricción está en la tasa de interés alta, que podría desincentivar la demanda, y por otro lado la calidad de la cartera, que no ha recuperado su norma histórica”.

Depósitos superan cifra antes de la crisis

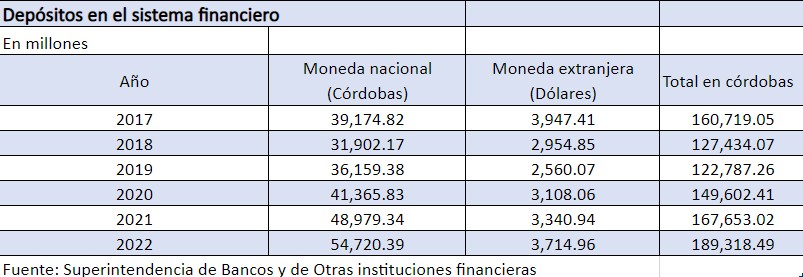

En tanto, los depósitos totales cerraron 2022 con un crecimiento del 12.9 por ciento, similar al 12.1 por ciento logrado el año anterior, logrando un saldo de 189,318.49 millones de córdobas, equivalentes a 5,225.2 millones de dólares, compuestos principalmente por moneda extranjera (71 por ciento).

“Respecto a los depósitos, lo llamativo y positivo es que así se está alcanzando el pico de antes de la crisis. Ese pico fue de 5,400 millones de dólares y ya se está en 5,200 millones”, comentó el economista.

Los datos de la Siboif indican que, en 2017, los depósitos cerraron en 5,219 millones de dólares (160,719 millones de córdobas), dato que ya fue superado en 2022.

La mayoría de depósitos se concentran en tres bancos: Banpro, Lafise Bancentro y BAC, en su conjunto tienen el 82.37 del total de los ahorros.

Lea también: Más de 180 mil trabajadores recibirán un ajuste del 5 % en su pago de febrero en Nicaragua

Sin embargo, solo BAC mantiene una tendencia de mayor captación en los últimos cinco años. Misma tendencia que muestran los bancos más pequeños, Ficohsa, Avanz y Atlántida.

Las entidades Banpro, Lafise Bancentro y BDF, según los datos de la Siboif, han visto mermada la captación de depósitos a partir de 2020.

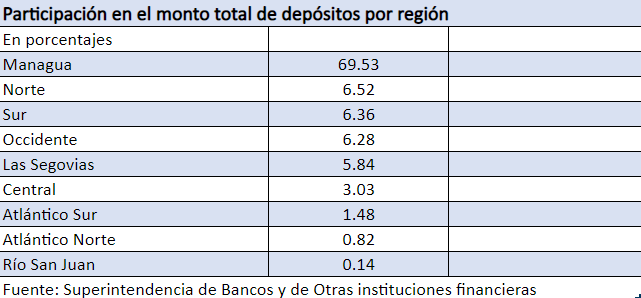

Managua es la región del país que concentra el mayor porcentaje de montos de depósitos, casi el 70 por ciento. Le siguen muy distantes las regiones del Norte, Sur y Occidente, con un poco de seis por ciento cada una, luego Las Segovias y la zona Central. Las regiones autónomas del Caribe Norte y Sur, además de Río San Juan, son las de menor participación en la cantidad de ahorros, de acuerdo a las cifras de la Siboif.