A partir del 1 de enero de 2023, los nicaragüenses deberán pagar más en los trámites gravados con el Impuesto de Timbres Fiscales (ITF), donde el ministerio de Hacienda y Crédito Público (MHCP) usa como referencia una tasa estimada de inflación del 11.38 por ciento, pero en las tarifas definidas el aumento es del 18 por ciento y más.

Los timbres fiscales y el papel sellado, que es gravado con el ITF, son de uso constante entre la población y los abogados.

Le invitamos a leer: Honduras anuncia baja en precios de los combustibles, mientras el orteguismo ordena mantenerlos congelados

A través del Acuerdo Ministerial 015-2022, el MHCP anuncia la actualización anual de las tarifas, calculadas en base a la tasa del 2 por ciento de deslizamiento del tipo de cambio oficial del córdoba respecto al dólar a noviembre, “y una tasa de variación interanual del Índice de Precios al Consumidor (IPC), al mes de noviembre de 2022 de 11.38 por ciento, tomándose la mayor de ambas”.

Sin embargo, las nuevas tarifas muestran incrementos de entre 18 y 30 por ciento, respecto a las vigentes que fueron actualizadas en diciembre de 2021, es decir más allá de la referencia del IPC antes señalada.

En el ajuste anterior, establecido a finales de 2020, se definió en base a una tasa de deslizamiento del tipo de cambio oficial del córdoba con respecto al dólar, durante el periodo comprendido del 1 de noviembre 2019 al 31 de octubre 2020, del 3 por ciento anual, y una tasa de variación del IPC al mes de noviembre de 2020 de 2.64, tomándose la mayor de ambas. En la práctica si fue aplicado este rango.

En la iniciativa de la reforma al Presupuesto General de la República 2022, enviada con carácter de urgencia por Daniel Ortega a la Asamblea Nacional y aprobada el 9 de diciembre, el régimen presenta un incremento en la recaudación del ITF por 17.89 millones de córdobas.

Las cifras oficiales demuestran que las recaudaciones de impuestos se han incrementado, por ello es una de las razones que sustentan la reforma presupuestaria.

Hasta septiembre, las recaudaciones del ITF se habían sobre cumplido, logrando superar lo estimado para todo el año con un total de 65.8 millones de córdobas, según el Informe de Ejecución Presupuestaria enero-septiembre 2022.

Venía aportando menos

El régimen había venido recaudando menos por el ITF, con una caída del 37.27 por ciento entre 2018 y 2020.

Según los informes de Liquidación de los presupuestos de los años 2017 al 2021, el ITF se ubicaba en 87.78 millones en recaudaciones el primer año, hasta ubicarse en 55.06 millones en 2020, con una caída año con año, hasta en 2021 que refleja una recuperación, logrando 70.65 millones de córdobas.

El presupuesto inicial aprobado para 2022 lo proyectaba en 65.8 millones de córdobas a lo que se le suman los 17.89 millones de la reforma presupuestaria recién aprobada, para totalizar 83.69 millones de córdobas, cifra que aún no supera lo recaudado antes de la profundización de la crisis sociopolítica de 2018.

Le puede interesar: Aerolínea Sansa llega a Nicaragua activando vuelo directo desde Costa Rica

El ITF es un impuesto indirecto que grava el consumo determinados actos jurídicos, creado en la Ley 822, Ley de Concertación Tributaria aprobada el 30 de noviembre de 2012 y publicada en La Gaceta del 17 de diciembre del mismo año.

El ajuste anual de la cuota del fue establecido en las reformas a la Ley 822 en febrero de 2019, bajo el argumento del régimen «que durante el año 2018 se ejecutaron acciones que atentaron contra la vida, la paz social y el orden constitucional, afectando el bienestar y la economía de las familias».

Y además que era «necesario asegurar los ingresos tributarios para continuar el fortalecimiento de la estabilidad fiscal y macroeconómica para avanzar hacia el crecimiento económico, la generación de empleo y el mantenimiento de los programas sociales para la reducción de la pobreza».

A partir de marzo de 2019 entraron en vigencia las nuevas tarifas, siete años después de establecidas y desde ese momento «actualizadas» anualmente.

Estos son los servicios gravados

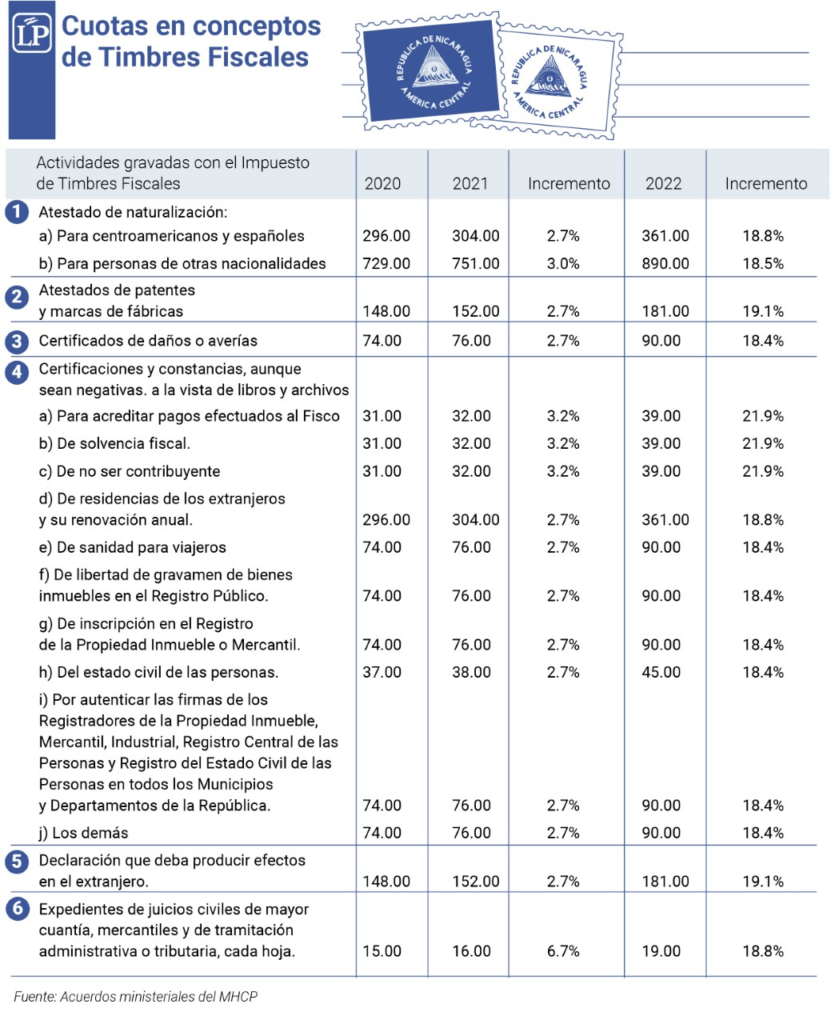

Entre los servicios gravados con el ITF están los documentos de certificación de naturalización para personas extranjeras, certificaciones y constancias de solvencia fiscal, residencia y renovación anual para extranjeros, des sanidad para viajeros, libertad de gravamen de bienes inmuebles en el Registro Público e inscripción en este Registro.

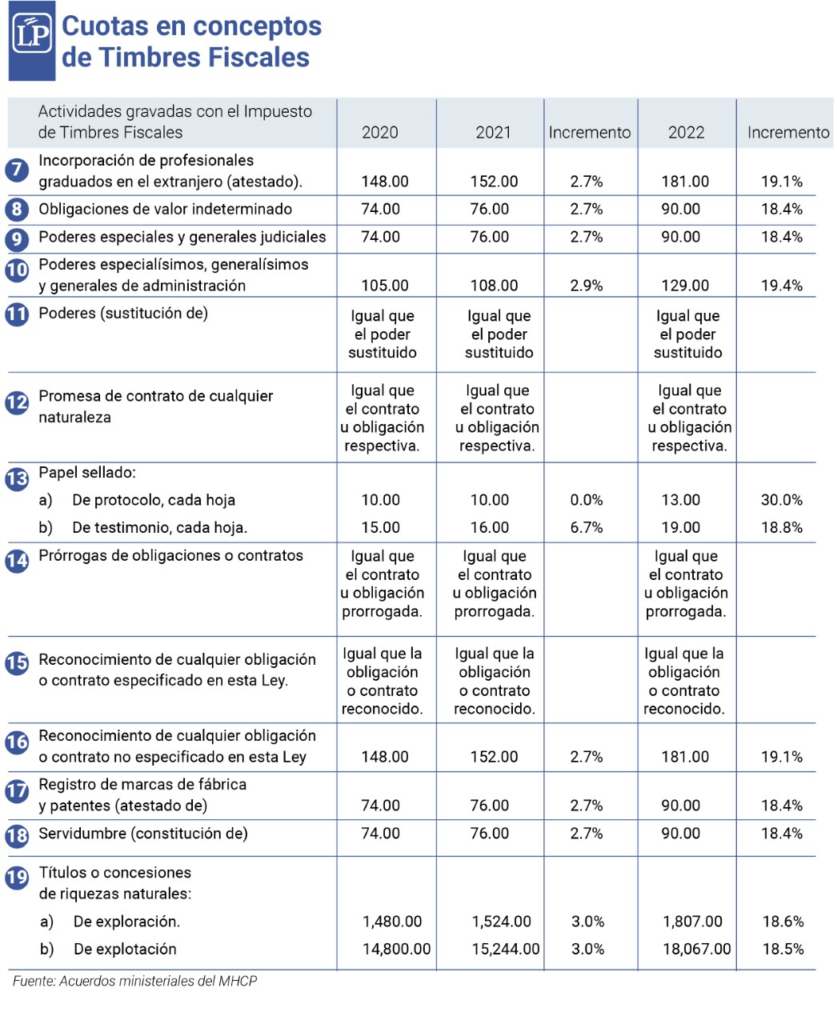

Además de certificaciones y constancias del estado civil de las personas, incorporación de profesionales graduados en el extranjero, poderes especiales y generales judiciales, poderes especialísimos, generalísimos y generales de administración, sustitución de poderes, promesa de contrato de cualquier naturaleza y papeles sellados (protocolo y testimonio).

En la lista también se incluyen el registro de marcas de fábrica y patentes, constitución de servidumbre y títulos o concesiones de riquezas naturales (exploración y explotación).

Nicaragua cuenta contó desde 1930 con una Ley de Timbres y Papel sellado, posteriormente se han venido creando y reformando leyes tributarias, una de ellas es la Ley de Impuesto de Timbres de 1985, reformada por la Ley de Justicia Tributaria y Comercial de 1997.

Posteriormente, la Ley de Equidad Fiscal de 2003 crea el ITF y es retomado en la Ley de Concertación Tributaria de 2012.