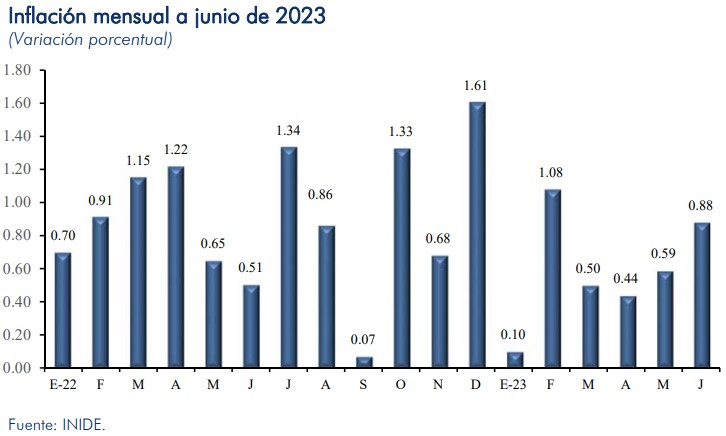

Los aumentos de precios siguen sin dar tregua al bolsillo de los nicaragüenses y tampoco a las políticas monetarias que el Banco Central de Nicaragua (BCN) ha venido impulsando para intentar enfriar los incrementos. En junio, la inflación, que refleja el movimiento generalizado de precios en el mercado, se aceleró, ocasionando que el acumulado se situara en 3.63 por ciento, según nuevas cifras del Instituto Nacional de Información de Desarrollo (Inide).

Solo en junio la inflación se aceleró 0.88 por ciento, la segunda tasa más alta después de febrero (1.08 por ciento), luego de tres meses que los precios estaban comenzando a dar señales de enfriamiento. Eso ocasionó, que el indicador en términos interanuales, es decir en los últimos 12 meses, se situara en 9.87 por ciento, lo que es considerado por economistas como excesivamente elevado para la economía.

A criterio del economista Néstor Avendaño, en un análisis titulado: ¿Vamos a una recesión económica corta? Creo que sí, el Banco Central debe enfocar sus políticas en la inflación subyacente, la cual se ubicó a mayo en 8.34 por ciento, frente al 8.10 por ciento en igual periodo del año pasado. La medida que se adopte debe ser cuidadosamente analizada, para evitar una recesión profunda.

«La tasa de inflación que el Banco Central de Nicaragua (BCN) tiene que aplicar es la subyacente, que excluye los precios volátiles de la energía, combustibles y alimentos o la inflación ‘importada’, ya que los altos precios internacionales de ese grupo de bienes no pueden ser reducidos con la aplicación de las herramientas de la política monetaria que maneja un banco central», indicó.

Y agrega: «La historia económica nos dice que es muy difícil erradicar un punto porcentual de la tasa de inflación. Por ejemplo, la tasa de inflación subyacente interanual de 8.48 por ciento registrada en mayo está 4 puntos porcentuales por arriba de la tasa de inflación ‘natural’ de la economía nicaragüense, la cual se ubica, según mis estimaciones, en el rango de 4.0 por ciento, 4.5 por ciento».

Lea también: Fuerte aumento en el despido de trabajadores en zona franca de Nicaragua

Al respecto, indica que «bajar la inflación subyacente de 8.48 por ciento a 6.5 por ciento puede ser fácil, pero reducirla de 6.5 por ciento a 4.5 por ciento será bastante difícil, por lo cual es muy probable que la lucha antinflacionaria, tanto en la economía local como en las economías avanzadas, no concluiría en 2024, y las tasas de interés internacionales continuarán subiendo».

Incluso el comportamiento de la inflación en junio, medida por la variación del Ìndice de Precio al Consumidor (IPC), fue más fuerte que el 0.51 por ciento observado en igual mes del año pasado, mientras que a nivel internacional los precios han empezado a ceder.

En ese contexto, ¿qué divisiones siguieron impulsando la inflación en Nicaragua? El aumento de precios de los alimentos y bebidas no alcohólicas siguen pesando en el bolsillo de los nicaragüenses? En junio este grupo subió 1.12 por ciento, por incrementos en papas (24.76 por ciento), repollo (60.77 por ciento) y chayote (61.39 por ciento), principalmente.

El aumento de los precios tuvo un efecto colateral en la subdivisión de restaurantes y hoteles con un incremento de 1.70 por ciento, impulsado por alzas en platos preparados para llevar (4.42 por ciento de alza), almuerzo (0.75 por ciento) y platos preparados para servirse fuera el hogar (2.65 por ciento).

También hay alzas en la subdivisión de bienes y servicios diversos, con un 1.19 por ciento mensual, por variaciones principalmente en desodorante (3.41 por ciento), crema para el cuerpo (6.27 por ciento) y shampoo (2.81 por ciento).

En recreación y cultura hubo un alza de precio de 1.17 por ciento, en el billete de lotería (7.61 por ciento), compra de televisor a color (3.13 por ciento) y mensualidad en gimnasio (0.63 por ciento).

El economista Avendaño sigue considerando que hay que reenfocar la política monetaria del BCN para mellar en la espiral alcista, al recordar que «desde agosto de 2021 la aceleración de la inflación no fue provocada por un exceso de demanda sobre la oferta de bienes y servicios, al no existir una gran cantidad de córdobas en el mercado persiguiendo una decreciente oferta de bienes y servicios destinada al consumo y a la inversión», entonces las medidas tienen reducido impacto.

En los últimos meses el BCN ha estado extrayendo córdobas del mercado local, además de mantener elevado el costo del acceso a la moneda nacional a los agentes económicos, con la finalidad de impactar la oferta y demanda, pero debido a que la crisis de precios fue ocasionada por factores externos y el córdoba tienen una reducida participación en la estructura de fijación de precios, donde el dólar es dominante, entonces la política del máximo emisor tiene un efecto limitado.

Puede leer también: Construcción privada arranca en caída libre, incluida la edificación de viviendas de interés social

El economista reconoce que «aplacar la persistente y alta tasa de inflación subyacente implica aumentar el desempleo y reducir la tasa de crecimiento económico. La persistencia de las altas tasas de inflación podría empujar a la mayoría de los países de economía avanzada a una recesión en los próximos meses, la cual arrastraría a los países de economía emergente y a los países en vías de crecimiento económico. En este escenario, la contracción de la demanda interna (consumo e inversión) sería sustituida con la contracción de la demanda agregada (demanda interna y exportaciones)».

En paralelo se produciría una recesión, la cual puede ser leve a severa, según la política monetaria que se vaya a adoptar, reconoce Avendaño. «Un aterrizaje ‘suave’ no desencadena una recesión corta o leve para reducir la fuerte presión inflacionaria. Una variante de un aterrizaje ‘suave’ reduce la inflación con una recesión. Un aterrizaje ‘forzoso’ vuelve la inflación al nivel ‘natural’ con una recesión prolongada e inestabilidad financiera potencialmente grave».

El economista reconoce que las bajas internacionales podrían ser temporales, especialmente por la volatilidad del mercado externo, lo que supone un desafío para Nicaragua. Además advierte que «la inflación ‘importada’, que fue provocada por un shock de oferta, ahora se ha transformado en una inflación de ‘base amplia’ que ha provocado el desanclaje de las expectativas inflacionarias adaptables de los consumidores y los productores».