Lista de reproducción

- No hay más artículos para escuchar

Los nicaragüenses ya no quiere ir con frecuencia a las instituciones financieras, lo que ha ocasionado que el apetito por los canales digitales financieros aumente sustancialmente en los últimos años, según reflejan datos del Banco Central de Nicaragua. Hasta el año pasado, 892,834 usuarios estaban registrados en billeteras digitales, 14 por ciento más comparado con el 2024.

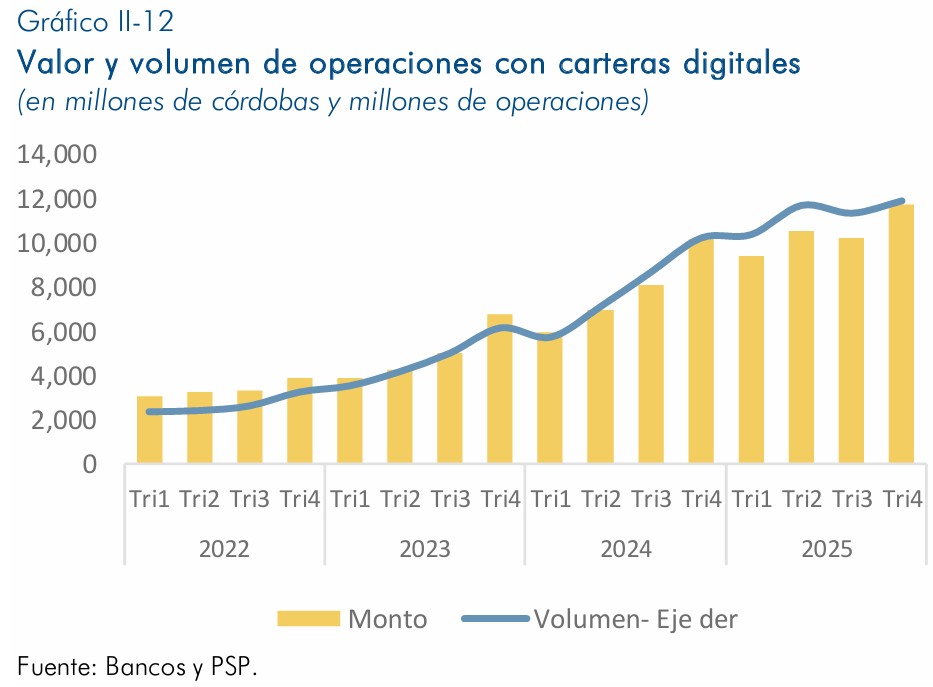

Solo en el cuarto trimestre del año pasado se alcanzó el hito trimestral de 10.2 millones de transacciones en estas carteras digitales, por un valor de 11,734.4 millones de córdobas,lo que representó un aumento de 15.7 por ciento en términos interanuales. El valor promedio de las operaciones con carteras digitales fue de 1,146.7 córdobas.

Estos canales también son denominados como billetera digital, billetera electrónica o e-wallet. El BCN lo define como «una plataforma accesible desde navegadores web, aplicaciones móviles, dispositivos físicos o cualquier interfaz segura utilizada para llevar a cabo pagos en línea, pagos sin contacto y/o transferencias de fondos, a través de instrumentos de pago asociados a ella que incluyen, de manera enunciativa mas no limitativa, tarjetas de crédito, débito y prepagadas».

Lea además: Por qué el paraíso del empleo que dibuja el orteguismo en sus cifras oficiales es insostenible

Asimismo, «las carteras digitales permiten almacenar y realizar transacciones u operaciones con dinero electrónico y activos virtuales», agrega.

Demanda de billeteras digitales aumentó en 2023

Los números oficiales muestran que la demanda de estos servicios electrónicos ha venido creciendo en los últimos tres años. En el 2023, por ejemplo, habían 536,829 usuarios registrados de carteras digitale, de los cuales, 250,405 estaban activos. El año pasado, del total de registrados 461,915 estaban activos, es decir usuarios que registraron transacciones en los últimos seis meses.

Esto ha implicado que en los últimos tres años, 356,005 nicaragüenses han optado por realizar sus operaciones a través de este canal digital en lugar de ir a las instituciones financieras y gestionarlas.

¿Para qué utilizan los nicaragüenses sus billeteras digitales?

Transferencias de fondos, consumo de servicios o productos, para retiros de efectivos, cargas de efectivos, recibo de remesas internacionales, pagos de préstamos o tarjetas de crédito, así como otras operaciones no detalladas por el BCN en su reporte trimestral.

Por tipo de instrumento de pago vía carteras digitales, se registraron 715,600 carteras que tenían asociadas cuentas de dinero electrónico, 54,682 que tenían registradas tarjetas de crédito y 122,552 tarjetas de débito.

Al finalizar el cuarto trimestre de 2025, se registraron 2,519,940 usuarios de banca electrónica, lo que significó un aumento de 37.9 por ciento comparado con igual periodo del año anterior. De ese total de usuarios, 1,561,088 eran activos. Además de los usuarios activos, 332,796 hicieron uso de la banca en línea y 1,396,220 de la banca móvil.

De hecho, mientras las operaciones en ventanillas y sucursales cayeron en el cuarto trimestre 35.4 por ciento; las que se realizaron a través de la banca móvil aumentaron 36 por ciento. Esto explicaría en parte por qué el año pasado las entidades financieras optaron por no ampliar su red de cobertura en el país.

Lea también: Arranca revisión del salario mínimo de forma exprés, a pocos días de que venza la tabla salarial

No aumentan infraestructura presencial

Al finalizar el cuarto trimestre de 2025, se registraron 387 sucursales y/o ventanillas bancarias (misma cantidad en 2024) y 1,258 cajeros automáticos (aumento de 6.1 por ciento en comparación con el cuarto trimestre de 2024), de los cuales 122 tenían la capacidad de depósito y retiro de efectivo, precisa el máximo emisor bancario.

El valor promedio de las operaciones en sucursales y ventanillas fue de 108,283 córdobas, mientras que en cajeros automáticos fue de 3,686.7 córdobas y en los CNB, agencias de servicio y agencias de recaudo y retiro defondos, de 3,934.2 córdobas.

El máximo emisor bancario detalló que durante el cuarto trimestre de 2025 se realizaron 31.5 millones de operaciones a través de canales de pago no presenciales, que incluyen operaciones realizadas en banca en línea, banca móvil, chatbot, telepagos, pasarelas de pago online y procesamiento de débitos automáticos, lo cual representó un incremento de 26.4 por ciento.