Si está tramitando un documento legal que requiera un timbre fiscal debe saber que a partir de este 1 de enero las estampillas en sus diferentes requerimientos experimentaron un nuevo ajuste en sus tarifas, según anunció el Ministerio de Hacienda y Crédito Público (MHCP).

El ajuste ronda el cinco por ciento. Hacienda informó que las nuevas tarifas tomaron como base una tasa de deslizamiento de 1 por ciento y un Índice de Precio al Consumidor (IPC) de 5.5 por ciento acumulado hasta el 31 de octubre del año pasado.

Con ello, los timbres fiscales, que suelen estamparse en los papeles sellados tramitados en actos legales, ahora oscilan entre 20 y 19,000 córdobas.

Por ejemplo, si tramita poderes generalísimos, especiales y generales de administración, hasta el año pasado se debía pagar 129 córdobas y desde el 1 de enero de este año se debe abonar 136 córdobas, es decir un aumento de 7 córdobas (5.42 por ciento de alza).

O si un extranjero tramita un atestado de naturalización ahora requiere pagar por ese timbre fiscal 381 córdobas, cuando hasta el año pasado eran 361 córdobas.

Los timbres fiscales

El artículo 240 de la Ley de Concertación Tributaria establece que la cuota del Impuesto de Timbre Fiscales (ITF) se debe actualizar anualmente tomando como referencia el mayor entre la devaluación anual del córdoba y la tasa de inflación anual publicada por el Banco Central de Nicaragua.

El ITF es un impuesto indirecto que grava el consumo determinados actos jurídicos, creado en la Ley 822, Ley de Concertación Tributaria aprobada el 30 de noviembre de 2012 y publicada en La Gaceta del 17 de diciembre del mismo año.

El ajuste anual de la cuota del fue establecido en las reformas a la Ley 822 en febrero de 2019, bajo el argumento del régimen “que durante el año 2018 se ejecutaron acciones que atentaron contra la vida, la paz social y el orden constitucional, afectando el bienestar y la economía de las familias”.

Y además que era “necesario asegurar los ingresos tributarios para continuar el fortalecimiento de la estabilidad fiscal y macroeconómica para avanzar hacia el crecimiento económico, la generación de empleo y el mantenimiento de los programas sociales para la reducción de la pobreza”.

A partir de marzo de 2019 entraron en vigencia las nuevas tarifas, siete años después de establecidas y desde ese momento “actualizadas” anualmente.

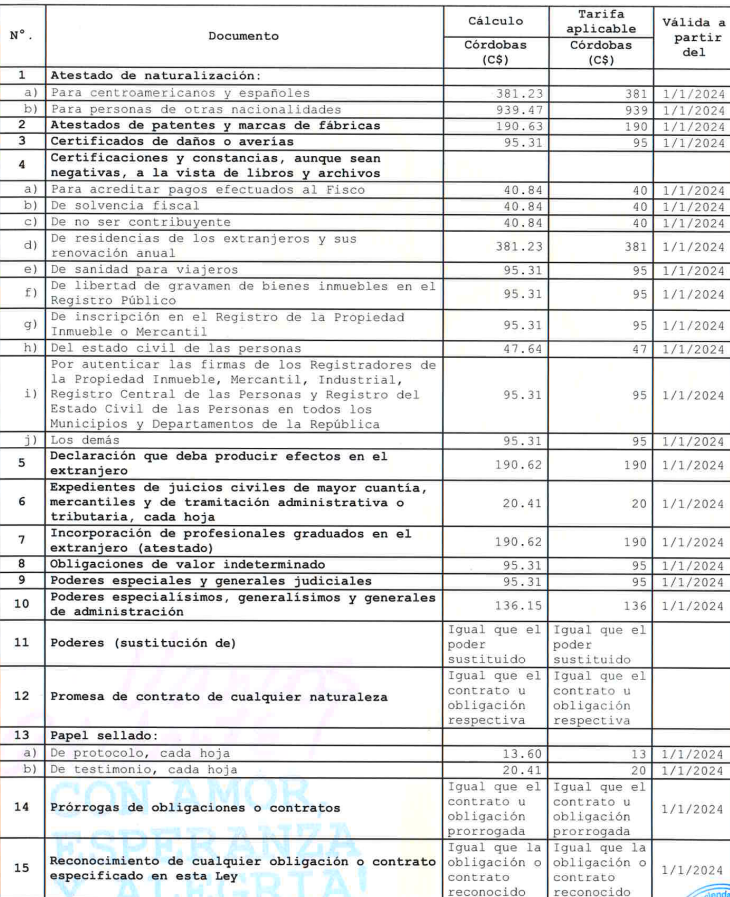

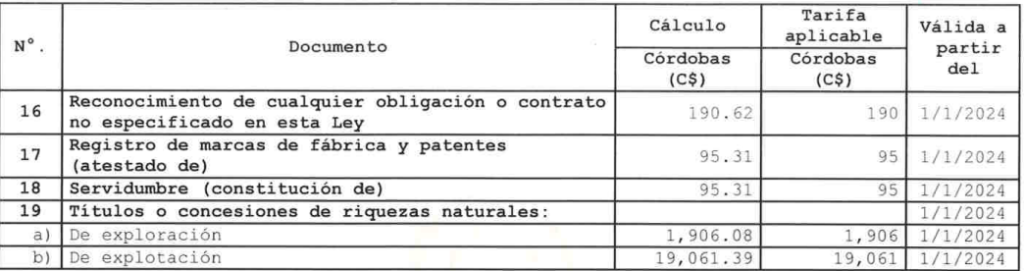

Las nuevas tarifas en 2024 son:

En 2023 subieron más de lo establecido

Cabe mencionar que los timbres fiscales sufrieron en el 2023 un aumento superior a lo establecido en la ley. Para la actualización Hacienda toma como referencia la inflación y la tasa de deslizamiento del año en ejercicio y entran en vigencia en el siguiente año.

En diciembre del 2022 se anunciaron las tarifas correspondientes al 2023. En ese año, Hacienda informó que la inflación era de 11.38 por ciento y la tasa de deslizamiento de un 2 por ciento, Basado en lo que establece la Ley de Concertación Tributaria y sus reformas, el régimen debió aplicar un incremento vinculado a la tasa inflacionaria, sin embargo decidió que el aumento superara el 18 por ciento. El máximo del ajuste fue del 30 por ciento.

Este año el ajuste sí estuvo acorde al movimiento inflacionario. Según datos del Instituto Nacional de Información de Desarrollo (Inide), la inflación interanual hasta noviembre del año pasado fue de 5.65 por ciento.

Entre los servicios gravados con el ITF están los documentos de certificación de naturalización para personas extranjeras, certificaciones y constancias de solvencia fiscal, residencia y renovación anual para extranjeros, des sanidad para viajeros, libertad de gravamen de bienes inmuebles en el Registro Público e inscripción en este Registro.

Además de certificaciones y constancias del estado civil de las personas, incorporación de profesionales graduados en el extranjero, poderes especiales y generales judiciales, poderes especialísimos, generalísimos y generales de administración, sustitución de poderes, promesa de contrato de cualquier naturaleza y papeles sellados (protocolo y testimonio).

En la lista también se incluyen el registro de marcas de fábrica y patentes, constitución de servidumbre y títulos o concesiones de riquezas naturales (exploración y explotación).

Nicaragua cuenta desde 1930 con una Ley de Timbres y Papel sellado, posteriormente se han venido creando y reformando leyes tributarias, una de ellas es la Ley de Impuesto de Timbres de 1985, reformada por la Ley de Justicia Tributaria y Comercial de 1997.

Posteriormente, la Ley de Equidad Fiscal de 2003 crea el ITF y es retomado en la Ley de Concertación Tributaria de 2012.

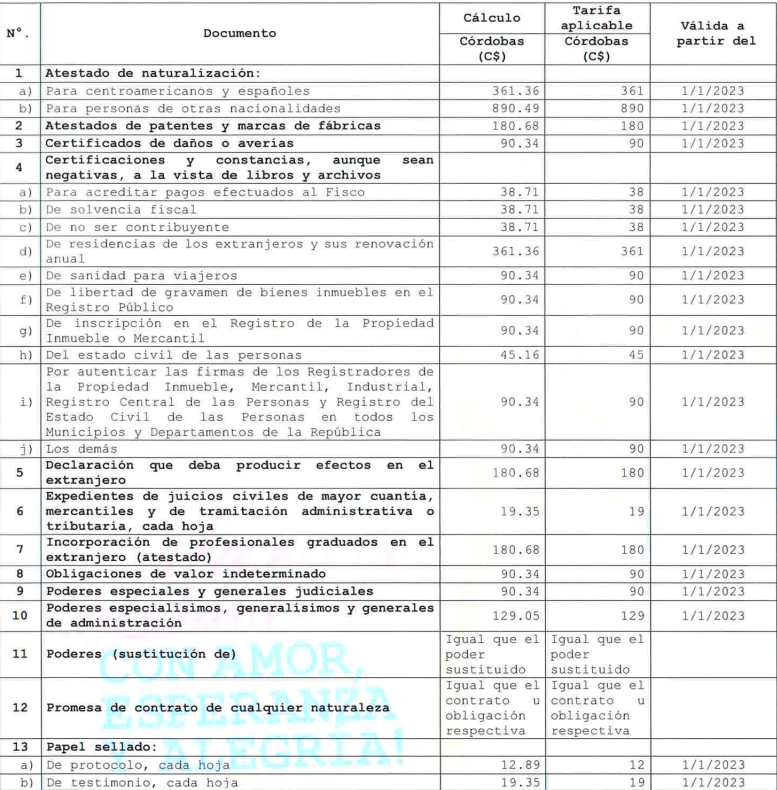

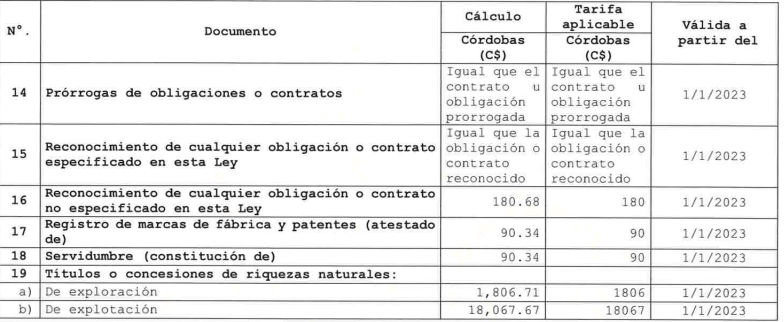

Las tarifas del 2023