El Banco Central de Nicaragua aplicó esta semana un nuevo ajuste en el interés que aplica a sus servicios monetarios con los agentes económicos que necesitan obtener córdobas para realizar sus operaciones de mercado. Desde el 7 de noviembre la autoridad monetaria empezó a cobrar un interés de 6.5 por ciento en sus operaciones diarias en córdobas sin mantenimiento de valor.

El alza anunciada por el máximo emisor bancario está nuevamente en línea con la decisión de la Reserva Federal de Estados Unidos (Fed) de hacer duros ajustes en el costo de acceso al dólar, en un esfuerzo por controlar la elevadísima tasa inflacionaria en ese país a través de un encarecimiento de su moneda.

A diferencia de la Fed, el BCN apenas puede incidir con su política monetaria de ajuste a un nivel mucho más limitado, debido a que el uso del córdoba no predomina en las actividades económicas del país y el Sistema Financiero en general, debido a la dolarización casi generalizada de la economía.

Aún así, el máximo emisor bancario de Nicaragua ha optado por subir casi consecutivamente desde abril de este año las tasas de interés de sus distintos servicios a los agentes económicos, lo que ha ocasionado que la Tasa de Referencia Monetaria (TRM) haya pasado de 4 por ciento en abril a 6.5 por ciento a noviembre de este año.

El BCN también decidió aumentar las tasas que aplica en las ventanillas de Reportos Monetarios y Depósitos Monetarios (ambas al plazo de 1 día para operaciones monetarias en córdobas sin mantenimiento de valor) en 7.75 por ciento y 5.25 por ciento, respectivamente, informó a través de un comunicado.

En paralelo, se elevaron las tasas de interés de operaciones monetarias conexas, como la de ventanilla de Reportos Monetarios en córdobas a 7 días, las tasas de ventanilla de Depósitos Monetarios en córdobas a plazos de 7, 14 y 30 días, y las tasas de ventanilla de Depósitos Monetarios en dólares a plazos de 1, 7, 14 y 30 días.

La autoridad monetaria nicaragüense señaló que el ajuste se hizo en línea con las tasas de interés a nivel internacional y la decisión se enmarca «en el cumplimiento del objetivo fundamental del BCN, de propiciar la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos; así como para apoyar la administración de liquidez del Sistema Financiero y mantener condiciones propicias para la intermediación financiera».

¿Política del BCN es fallida?

Pero ¿qué tan efectiva ha sido su política monetaria para controlar la inflación en Nicaragua? Generalmente los bancos centrales suelen ajustar los tipos de ajuste con la finalidad de desestimular el consumo a través de mayores obstáculos en el acceso al financiamiento y enfriar el mercado laboral, lo que ocasiona que al desestimular la demanda, los precios caigan y por tanto la inflación cede.

Es decir ocurre un ajuste entre la demanda y oferta a través de una mayor restricción en la circulación de dinero entre los agentes económicos y los consumidores, así como el mercado laboral y salarial se ajusta. Eso da paso a que los precios bajen.

El economista Néstor Avendaño en un análisis titulado Un mercado laboral prácticamente “frío”, publicado en su blog personal, sugiere echar una mirada precisamente a los indicadores antes descritos para ver la efectividad o no de la política monetaria del BCN.

Al respecto, menciona que pese a las alzas de la Tasa de Referencia Monetaria (TRM) en los últimos seis meses, la medida «no ha logrado reducir el empleo, ni la demanda interna (consumo e inversión) para frenar y disminuir la tasa de inflación».

Aunque parece positivo que el consumo y el empleo han salido ilesos, lo cierto es que el BCN no ha logrado su objetivo que ese desestimular la demanda, para provocar una baja de precios, lo que frenaría la erosión del poder adquisitivo y los salarios en general.

No se ha logrado, principalmente porque las alzas están relacionadas por factores externos y por tanto la política monetaria solo estaría creando las condiciones para que se produzca una recesión, porque no está ajustada a la realidad del país.

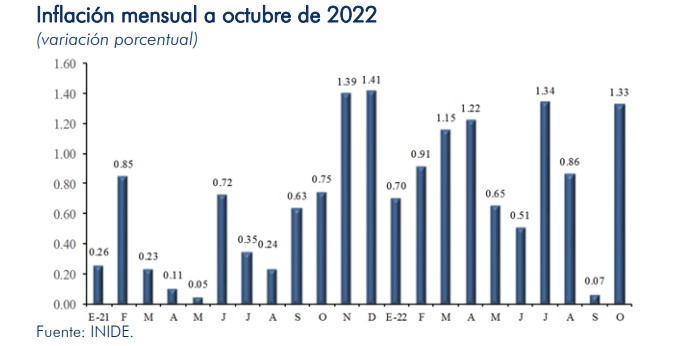

De hecho la inflación en octubre experimentó un fuerte aceleramiento, colocándose como uno de los meses de mayor alza de precios en 2022. En el mes de referencia, el Índice de Precio al Consumidor se ubicó en 1.33 por ciento, para empujar el acumulado a 9.08 por ciento, por encima del 4.27 por ciento en igual periodo del año pasado.

La tasa interanual aumentó a 12.16 por ciento (6.41por ciento en octubre 2021). Por su parte, la inflación subyacente interanual fue de 9.99 por ciento (5.07 por ciento en octubre 2021), informó el Inide.

Los números muestran que pese la decisión del BCN de hacer fuertes ajustes en el costo del córdoba, la inflación sigue descontrolada.

En esa línea, Avendaño recordó que la inflación en Nicaragua no ha sido estimulada por los salarios, y muestra de ello es que el salario promedio nacional del empleo formal, publicado por el Ministerio del Trabajo, fue 11,164 córdobas en agosto de 2022, equivalente a 310 dólares, que comparado con igual periodo del 2018 hay apenas un alza de 4.5 por ciento.

«Por consiguiente, el salario promedio del empleo formal no ha provocado ninguna aceleración inflacionaria en los últimos 4 años y 8 meses», dice Avendaño, haciendo hincapié que por tanto la política monetaria no puede incidir en la baja de precios, porque el aumento de estos no está relacionado con los salarios.

«Por lo tanto, no existe inflación salarial. Lo que se ha observado en el mercado laboral es el ‘aplanamiento’ de los salarios desde el año de 2018, por debajo de la tasa de inflación ‘objetivo’ o de la tasa de inflación ‘natural’ de la economía nicaragüense que la ubico en el rango de (4.0 por ciento, 4.5 por ciento)», indicó.

Otro elemento que menciona es que «con una baja tasa de desempleo y salarios estancados, tal como es mostrado por el Inide y el Mitrab, no se le puede pedir a la política monetaria que reduzca la tasa de inflación por la vía del mercado laboral, porque el poder adquisitivo del salario se ha deteriorado continuamente desde junio de 2018».

Eso sí, advierte que «si la TRM continúa subiendo porque aumenta el empleo o porque la tasa de desempleo abierto continúa siendo inferior a la tasa de pleno empleo y porque la tasa de inflación no desacelera, es bastante probable que el país enfrente una recesión económica».